增長型科技股撐起後市

中央續推刺激政策 宜趁整固候低吸納

儘管中美貿易摩擦及地緣風險持續帶來不確定因素,但內地人工智能(AI)橫空出世,在憧憬科技股可以獲得估值重估的行情下,刺激港股走高,恒指首季累漲3,059點,升幅達15.3%,跑贏全球主要市場。不過,踏入第2季便迎來美國總統特朗普掀起關稅戰。分析認為,股市可能因情緒衝擊而受壓,惟內地AI技術突破與應用普及化進度較理想,支撐以科技板塊為首的增長型股份估值更上一層樓,有利股市前景。

中金發表報告表示,有關加幅遠高於市場預期,影響包括短期衝擊風險偏好,中期加大類滯脹風險,長期影響政策信心;同時,被加徵稅率的地區除了外需承壓,股市亦可能因情緒衝擊而受壓,估計恒指在23,000點至24,000點有震盪。

渣打中國宏觀經濟部主管劉潔指,是次美國加徵關稅針對全球,尤其是對「中國+1」國家徵收更高稅率,例如越南達46%,或導致中國對美國的間接出口減少。預期中國將加大政策支持力度,以應對關稅對出口影響。

劉潔指出,中央的財政政策愈見積極,今年以來,國債淨發行量同比大增兩倍,估計將繼續靠前發行債券,刺激財政支出,以提高內需,抵消外需損失。考慮到中國加大刺激政策,相信部分企業或重新投資中國市場。

渣打:基金或重投A股港股

渣打北亞區首席投資總監鄭子豐表示,年初至今,港股走勢健康向下,目前徘徊在歷史平均估值水平附近。投資者可考慮趁大市整固候低吸納,後市有望受惠AI產業刺激企業盈利預測上升、之前低配中國股票的基金,有機會重投內地及香港股市。

他建議,第2季可以均衡配置於美國、歐洲和亞洲等主要股市,在亞洲(日本除外)地區超配(增持)中國股票。該行偏好在香港上市的離岸股票,並調高恒生指數12個月目標區間至介乎24,000點至26,000點,目標為25,800點。

鄭子豐續稱,待美國關稅政策逐步被市場消化,加上中國通縮壓力有所緩和,或可支持投資者進一步看好中國股票,並可能推動恒指升至樂觀情境區間26,000點至28,000點。後市風險要留意科技以外行業盈利能否復甦,以及美國關稅威脅會否加劇導致滯脹甚至衰退。

東方匯理:中資股調整可控

另外,東方匯理財富管理市場及投資策略部資深投資策略師趙頴妍認為,港股短期可能出現獲利回吐,但相信仍屬健康調整,反映美國對等關稅不是針對中國而是全球。

她估計,中央可能持續推出刺激措施,目前已見到中國經濟逐步好轉。至於環球資金配置,尤其是非美基金已開始逐步增持中國股票,相信資金未必會流出,並料中資股調整幅度可控。

趙頴妍指出,大市一旦出現調整,可能更吸引外資加大部署中資股。由年初起,新興市場、歐洲及中東的基金對中資股興趣不斷提升,惟外資仍「低配」中資股。

另外,她表示,市場關注「美國優先貿易政策」,以及在本月舉行中央政治局會議,預期在中美關稅角力下,港股短期波動性將加大。

趙頴妍稱,雖然內地經濟逐步回穩,但消費市場表現仍然偏弱,經濟尚未走出通縮,故預期港股短期繼續以估值擴張為主,反映AI對企業的潛在利好,並相信估值擴張將由科技股輪動至金融及消費股。

選股方面,她認為,鑑於政策轉向消費與創新,故消費相關股可看高一線,包括旅遊、體驗式消費,以及以內需為主的公司,也對電商的看法轉好,並偏好可受惠科技創新的工業股。

同時,可以繼續持有科技股,因現時科企在業務擴張將變得更容易,並看好中資金融股,但相對看淡內房股。

東亞:重點關注AI概念板塊

東亞將恒指預測市盈率目標由10.8倍上調至11.3倍,並上調恒指今年底目標水平至26,000點,較首季預測的24,800點上調4.8%。第2季度重點關注板塊包括AI概念、內地服務及必需消費、內地電力及本港公用及電訊股。

此外,星展表示,雖然科技企業帶來更多正面盈利驚喜,同時改善業務指引,但其他行業整體需求仍然溫和,並可以從謹慎的商業情緒,以及消費耐用品等行業的分化指引反映出來。在業績期後,該行將恒指2025年及2026年每股盈利增長預測上調至6.1%及8.1%。

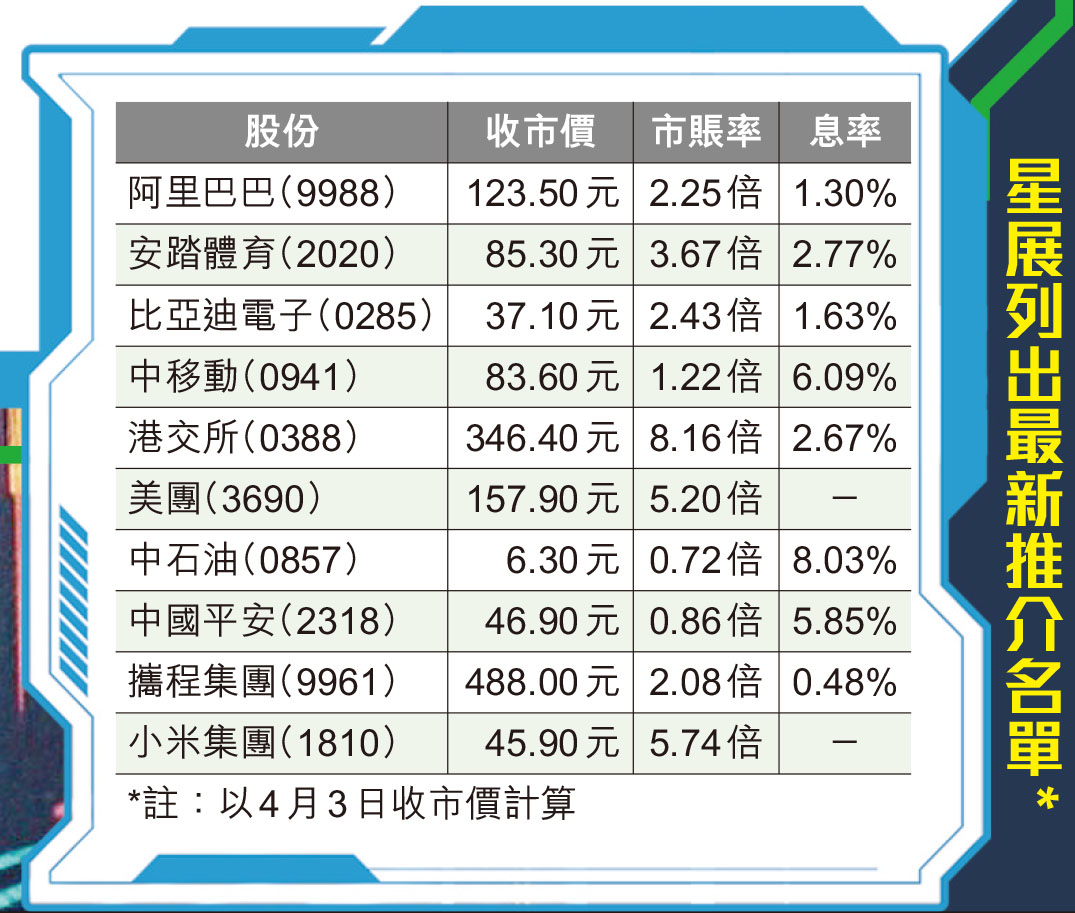

星展列出最新推介名單,包括阿里巴巴(9988)、安踏體育(2020)、比亞迪電子(0285)、中移動(0941)、港交所(0388)、美團(3690)、中石油(0857)、中國平安(2318)、攜程(9961),以及小米集團(1810)。

香港股票分析師協會副主席郭思治指出,一眾中資電訊股及銀行股仍見上升勢頭,惟騰訊(0700)、阿里巴巴、美團等則略見反覆,而不太受關稅影響的中概股漸成資金避難所。