【紅籌國企窩輪】中海物業逆市抗跌可吼

張怡

美國落實對全球多國實施對等關稅,觸發環球股市周四大跌市,美股三大指數的道指、納指及標普便分別大瀉3.98%、5.97%及4.84%,觀乎周五外圍市場仍然未見回穩,可以預期下周港股假後復市難免續受壓。不過,美國開打貿易戰已醞釀多時,港股相信已有充分準備,現階段不妨考慮趁調整市分段建倉。

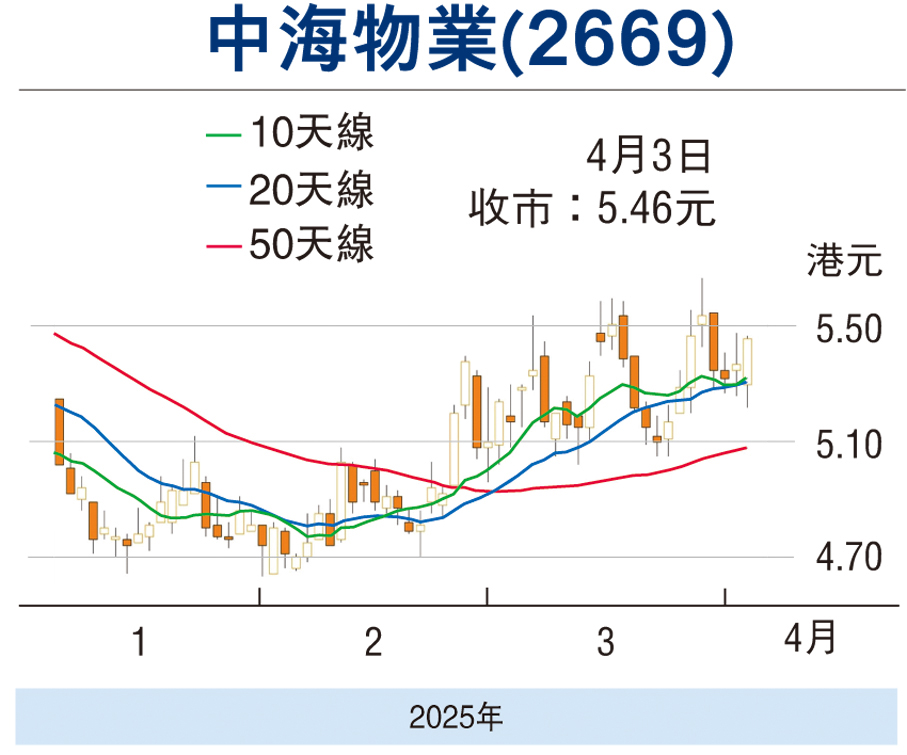

中海物業(2669)在港股周四跌市中現先跌後倒升,並以近高位的5.46元報收,升9仙或1.68%,續企於多條重要平均線之上。由於集團較早前公布的去年業績符預期,股價逆市彈力不俗,反映貨源漸入強者之手,在板塊炒味仍濃下,料該股升勢仍有力延續。

業績方面,截至去年12月底止全年,中海物業收益140.24億元(人民幣,下同),按年升7.5%。純利15.11億元,按年升12.5%;每股盈利46分。派末期息9.5港仙,上年同期派8.5港仙。截至去年底,集團所管理建築面積按年增加7.4%至4.31億平方米,全年新簽合約額約為44.41億元,當中與獨立第三方簽訂的合約額近28.5億元。

管理層表示,2025年經濟大環境比較艱難,整體行業形勢逐漸趨於見底但還不穩固,需要進一步地築底夯實。同時,存量項目管理權在換手,利潤率持續走低,城市服務業務也持續地收縮和聚焦。面臨該形勢,公司今年將把工作重點放在練內功、提升服務及防範風險,實現高質量發展。

中銀國際的研究報告表示,考慮到第三方擴張競爭加劇,以及對減值的假設更為保守,該行對其2025至2026年的核心每股盈測分別下調9.6%至10.1%,並將目標價由原先9.36元(港元,下同)下調9.6%至8.47元,仍有55%的上升空間。維持對該股的「買入」評級。

就估值而言,中海物業往績市盈率11.16倍,市賬率3.3倍,在同業中並不貴,何況其央企背景應享較高估值。趁股價逆市有勢跟進,若短期突破近期阻力位的5.67元,下一個目標為6元關,惟失守50天線支持的5.19元則止蝕。

看好阿里購輪留意13843

阿里巴巴(9988)周四沽壓沉重,收報123.5元,跌5%,為跌幅較大的權重藍籌股。若看好該股後市反彈行情,可留意阿里摩通購輪(13843)。13843周四收報0.139元,其於今年9月17日最後買賣,行使價128.1元,現時溢價15%,引伸波幅48.34%,實際槓桿4.56倍。