個股解碼/受惠機器人普及 速騰聚創銷量翻倍\方心怡

速騰聚創(02498)是以AI驅動的機器人技術公司,為機器人行業提供增量零部件及解決方案。2024年,集團激光雷達全球銷量達54.4萬台,同比增長109.6%,以33.5%的市場份額位居行業第一;其中用於ADAS應用的激光雷達產品,以及用於機器人和其他產品的激光雷達產品銷量分別為約51.98萬台及2.44萬台。

2024年全年,速騰聚創營收同比增長47.2%至16.5億元(人民幣,下同);淨虧損大幅收窄88.9%至4.8億元,預計在2025年下半年有望實現單季度盈虧平衡,2026年實現全年盈利。集團整體毛利率較2023年的8.4%大幅提升至2024年的17.2%,主要受益於ADAS應用的激光雷達產品原材料採購成本減少及規模經濟效應。截至2024年末,集團現金儲備達到34億元,財務結構穩健。

速騰聚創2024年機器人及其他產品營收1.98億元,同比增加6.4%;截至2024年底,集團機器人業務累計服務超2800家客戶,產品拓展至倉儲、配送、清潔等新興應用場景。第一季度,集團發布了第二代靈巧手Papert2.0,以及機器人視覺類產品ActiveCamera1,並與多家新興機器人產業夥伴加速協同,打造機器人全球生態系統。畢馬威預計,中國人形機器人市場規模到2029年將達到132.5億美元,年均複合增長率約45.5%,集團有望在2025年繼續賦能機器人產業規模化商業落地。

估值不貴 宜逢低布局

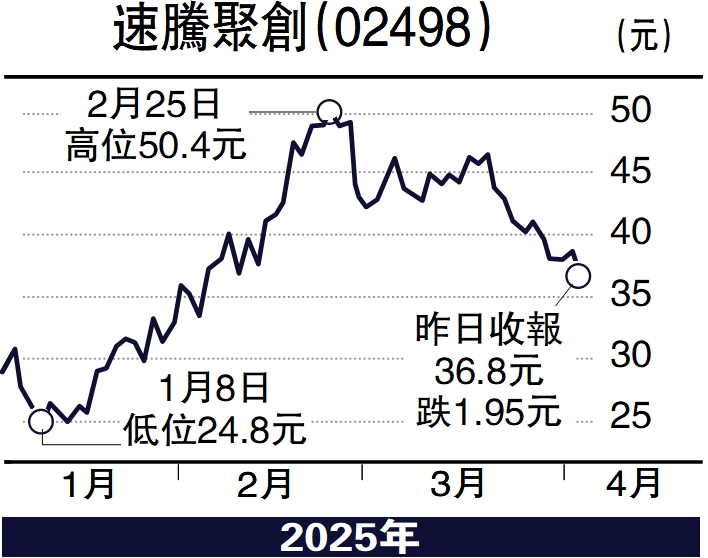

我們看好智能駕駛滲透加速,疊加機器人產業爆發帶來的激光雷達傳感器的需求增長,以及集團全棧自研技術優勢和在機器人領域前瞻布局的核心優勢。截至昨日(3日)收盤,速騰聚創PS(市銷率)約為10.8倍,對於正處於盈利拐點和高速發展期的企業而言,估值並不算貴,建議投資者逢低布局。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並沒持有上述股份)