慧眼看股市/美團外賣龍頭地位穩 股價待發力\馮文慧

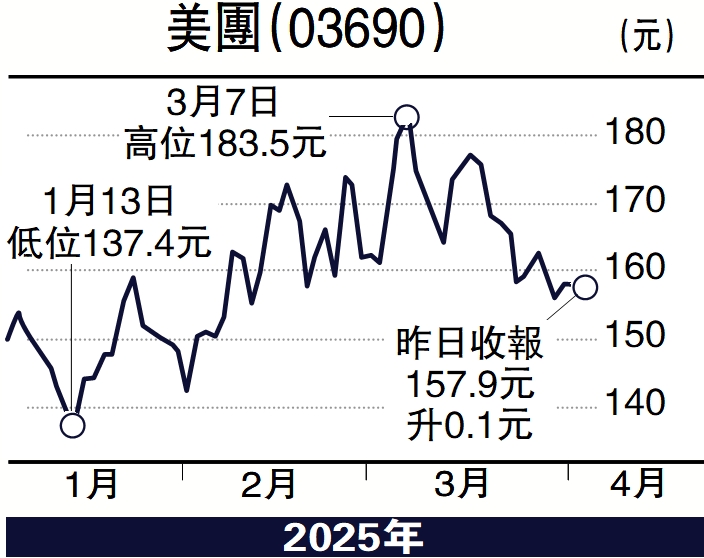

美團(03690)2024年業績表現強勁,收入增長22%至3376億元(人民幣,下同),經調整盈利飆升88%至437.7億元,惟財報發布後股價不升反跌,過去6個月表現更遠遜中國科企七巨頭。

去年美團核心本地商業業務(外賣、到店及酒旅)經營溢利按年增35%至524億元,到店業務訂單量激增65%。儘管美團優選等新業務虧損有所收窄,但管理層宣布將加碼海外擴張及AI(人工智能)技術投入,外界直指「國際業務虧損可能加劇」,此或跟投資者期待的「降本增效」背道而馳。其次,京東(09618)高調宣布為全職騎手繳納五險一金後,美團隨即被置於輿論烤爐之上。數據顯示,美團高頻騎手規模已超百萬,若跟進京東策略,每年至少增加30億到50億元支出。儘管市場認為「影響可控」,但美團對這筆「突如其來的成本」始終會有點措手不及。畢竟,美團過去或憑藉「輕騎手僱傭模式」才撐起20%以上的經營利潤率。

內地電影《逆行人生》揭露外賣平台「超時罰款、差評扣薪、算法壓榨」等亂象,被網友直言是影射美團。最諷刺的是,美團並沒有反擊,其外賣日均訂單量仍穩居億級規模,到店業務市佔率仍超60%。今年3月,京東外賣上線僅40天,日訂單量便突破100萬,關鍵招數是推行「全行業首個為騎手繳納社保」。可見京東明顯將企業責任變成競爭門檻,令美團的「低成本優勢」反成包袱。美團過去「優化」騎手成本,如今或被劉強東社會責任一招而「重新編製」。

投資AI無人機 未來增長可期

話雖如此,仍有大行看好美團,指積極使用AI、無人機等科技投入可換取未來增長。短期京東外賣難動搖其外賣市場霸主地位,惟目前而言,美團股價的確大幅落後同業。而其一直認為成功的商業模式,正面臨各界對其價值觀層面的疑問。

(作者為致富證券研究部分析師、證監會持牌人士,並沒持有上述股份)