收購激光業務 長飛光纖跟進

樊超

港股昨回穩,部分業績失利的股份急跌後技術反彈。長飛光纖光纜(6869)升逾4%,集團收購激光業務有利高質量發展,協同效應可提升盈利增長動能,可續留意。集團主要從事生產及銷售光纖預製棒、光纖、光纜、光器件及模塊和其他相關產品。

長飛為中外合資公司,總部在湖北武漢。主要股東為中國保利集團旗下中國華信郵電經濟開發中心,持股23.73%;荷蘭德拉克(DRAKA)通信科技持股23.73%,武漢長江通信產業集團持股15.82%。

長飛2024年營業收入121.97億元(人民幣,下同),按年降8.7%。純利6.76億元,倒退47.9%,每股收益89分。末期息26.8分。上年同期派51.4分。

此外,長飛上周宣布,向Ot-Las(El.En.控制的附屬公司)及El.En.(作為擔保人)訂立股份購買協議。公司有條件購買,而Ot-Las亦有條件出售共計2869.83萬股奔騰激光股份,佔奔騰激光緊隨建議收購事項完成後的股本總額59.18%,對價現金2.4億元。

奔騰激光主要從事製造及向國內外客户銷售激光切割機。而長飛在光纖激光器核心器件(如增益光纖、泵浦源)的研發能力可與之互補。雙方聯合研發有望突破更高功率激光設備的性能瓶頸,例如提升設備穩定性或降低能耗。

呈現超賣回升走勢

值得一提的是,新能源汽車輕量化趨勢推動對激光焊接、切割設備需求。長飛在新能源汽車產業鏈布局(如車載通信模塊),可與奔騰激光的激光裝備結合,開發定製化解決方案,例如電池模組焊接或車身結構加工。

長飛光纖有望在工業激光設備市場實現從「材料供應商」轉型至「系統解決方案提供商」,同時為激光器業務打開更廣闊的出口通道。

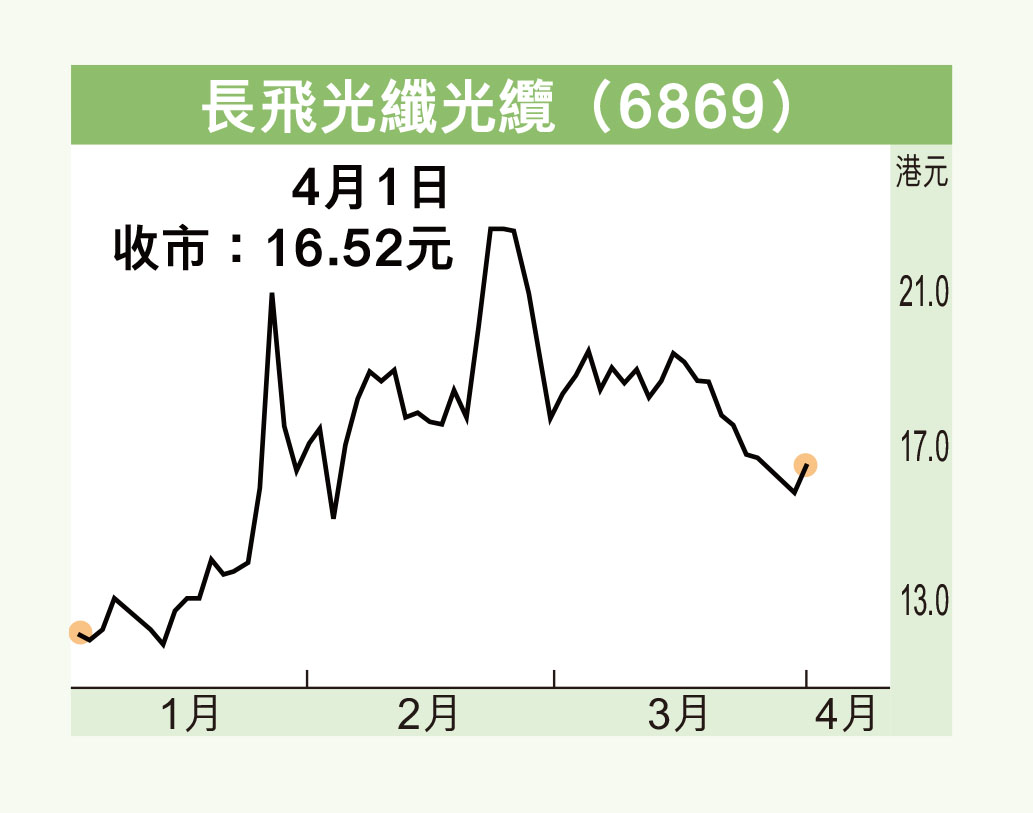

長飛昨收報16.52元(港元,下同),升0.72元或4.56%,成交金額1.04億元。該股上周公布業績前自20元下滑,日前急跌至15.5元獲承接,昨天呈現超賣回升走勢,向20天線17.5元推進。

集團現價市盈率17.2倍,市賬率1.01倍,估值不貴。短線可伺機跟進,若失守15.5元則止蝕。