【股市縱橫】估值吸引 心連心化肥回調可吸納

韋 君

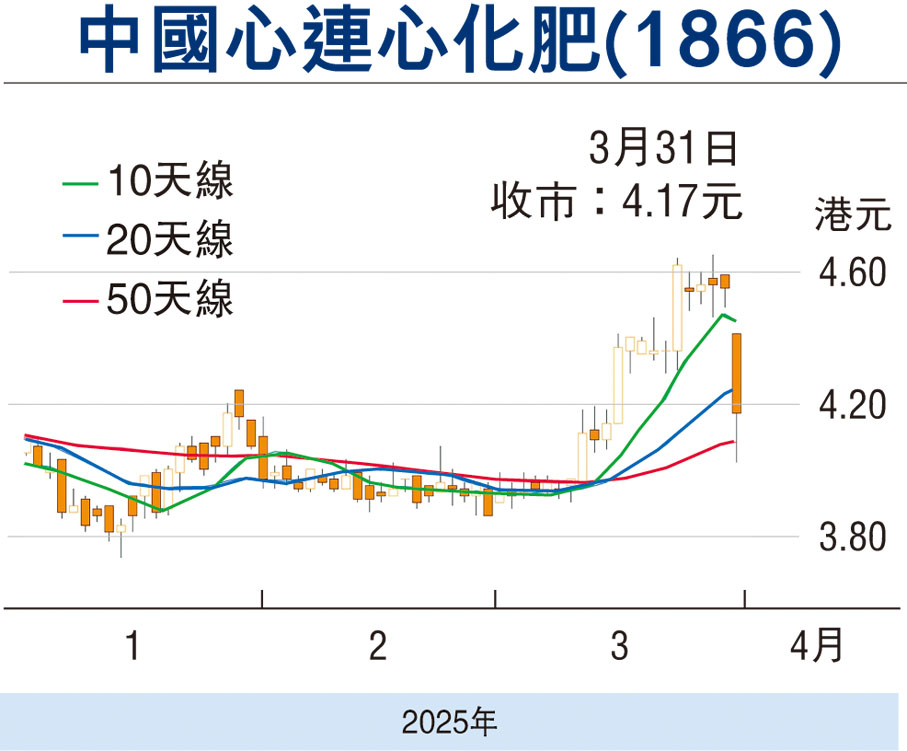

港股昨跌1.3%,恒指退守23,100水平。部分業績公布股份呈現獲利回吐壓力,中國心連心化肥(1866)急跌逾8%,主要受出售資產的應收賬款影響,估值借勢回落,可趁低收集。

中國心連心化肥為民企,上市15周年,昨收市市值53.5億元。大股東兼主席劉興旭持股35.16%,閆蘊華持股17.45%。集團主要從事生產及銷售尿素、複合肥、甲醇、三聚氰胺、糠醇、二甲醚、液態氨及氨溶液。

去年賺14.6億增22%

心連心化肥公布2024年12月31日底止全年度業績,營業收入231.28億元(人民幣,下同),按年減1.5%;股東應佔盈利14.59億元,按年增加22.96%;每股基本盈利120.05分,擬派發末期息每股26分,按年增8.3%。

資料顯示,集團首三季度營業收入174.2億元,按年下降0.6%;股東應佔盈利15.3億元,按年增長80.7%。換言之,剛公布的全年度盈利較首三季減少7,100萬元,此因素相信是昨日股價急跌原因之一。

從業發數據來看,四季度營業收入57億元,符合每季平均約數,顯示業務表現平穩。不過,在其他應收款項中,由2023年的9.09億元,大幅增至2024年的12.5億元,主要是集團去年5月出售天欣煤業存在尚未收回款項的影響。該項目以13.74億元出售,預期出售事項錄得4.77億元收益。

由於出售天欣煤業的4.77億元未入賬,導致全年度盈利不及首三季,倘如期收款,成為估值補升動力。

集團預期,複合肥方面受春耕備肥釋放、全球供應收緊、運輸成本增加等因素影響,供需處於平衡,帶動全球鉀肥價格上行,將對複合肥價格形成有力支撐。

心連心化肥昨收報4.17元(港元,下同),跌0.38元或8.3%,成交4,040萬元。現價預測市盈率3.9倍,息率6.3厘,市淨率0.6倍,估值吸引。現水平回落近3月上旬起步,可趁回調收集,中線上望4.80元。

本版文章為作者之個人意見,不代表本報立場。