持之以峘/北水偏愛港股科創板塊\易峘

近期南向資金明顯流入港股市場。截至3月20日,年內北水已流入港股約4000億港元,而2024年全年約8000億港元,目前南向資金佔港股主板交易佔比約25%。投資者對目前南向資金在港股的持倉結構特點感興趣。我們梳理後發現主要集中四個領域:

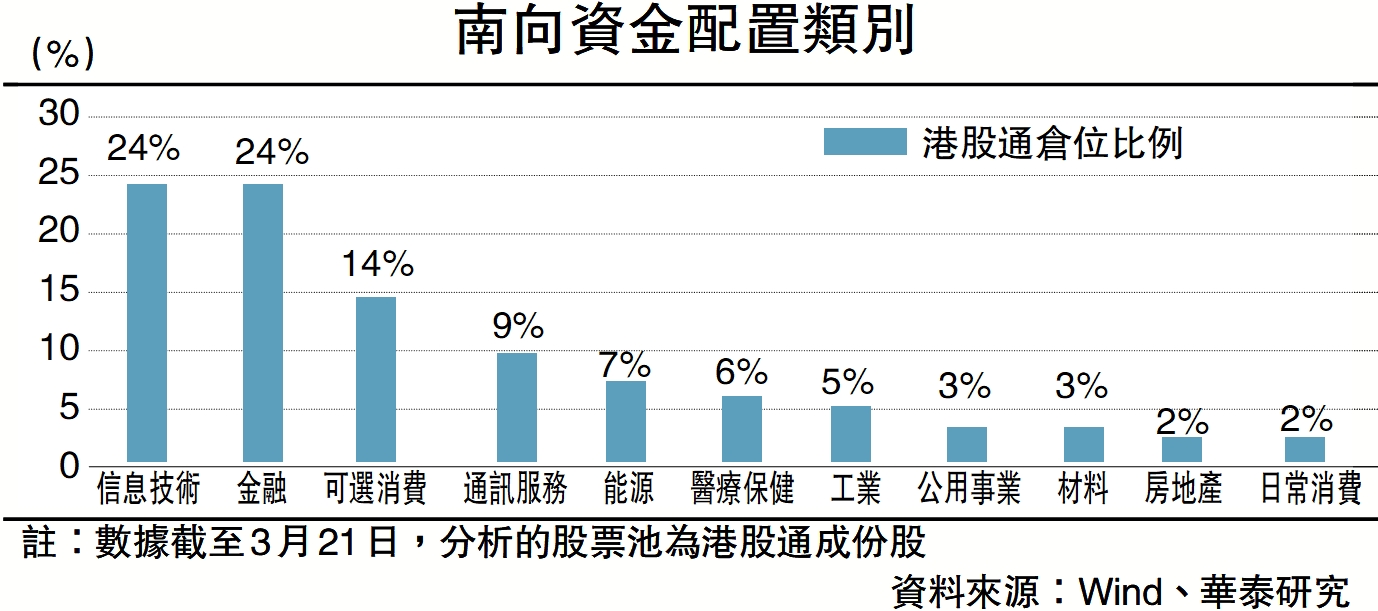

1)南向資金持股佔港股通自由流通市值約21.5%,主要持倉信息技術、金融與可選消費,三者合計超六成;2)南向資金仍低配大市值標的及互聯網板塊,對傳媒(含騰訊)和商貿零售(含阿里)低配比例約2.6%、5.8%;3)目前南向資金的超配方向與靜態「定價權」集中在傳統非金融紅利股,如通信、能源等板塊。4)南向資金亦超配電子、醫藥等。

2020年及以前,由於港股通標的結構的限制,南向資金主要超配金融板塊。2018年開始,隨着互聯網技術引領的新經濟產業周期上行,相關標的在港股掀起IPO熱潮,2019年同股不同權標的被納入港股通名單,再加上美聯儲進入預防式降息周期,南向資金開始加大對信息技術板塊的配置。2021年起,港股市場波動性與地緣不確定性逐漸增大,美聯儲逐步進入緊縮周期,商品價格也在疫情後觸底回升,南向資金隨之轉向,增加了對廣譜紅利資產標的的超配比例。

對照南向資金大舉流入港股的歷史,主要對應着三類情形:

首先是相對A股低估值。由於港股通中有不少雙重上市標的(如銀行等),因此港股與A股的比價估值是南向配置港股紅利資產的「估值錨」。

其次是產業/盈利周期上行。考慮港股通內主要標的結構與A股不同,若將港股通作為內資輪動的一個板塊,南向資金往往在港股通主要權重行業產業周期或盈利周期上行時流入港股,如2019年增配新經濟、疫情衝擊後增配資源品等。

再次,出現影響港股稀缺性資產的外生事件或重大政策,如DeepSeek引發中國科技股價值重估,其主要相關的上市資產大多位於港股。

本次南向資金流入邏輯與2019-2021年初有很多相似之處,但也有其獨特性:機遇方面,目前AI產業周期處於早期、後續發展空間更大,且核心標的集中在港股的科創板塊,推動行情的效果或更顯著;挑戰方面,外部環境(貿易摩擦、全球地緣等)相較彼時或更複雜,全球市場高波動性環境下影響中國資產韌性的擾動因素或更多。

須注意的是,儘管多項數據顯示中國經濟已初現企穩跡象,但市場尚未定價較為廣譜的周期性復甦,包括南向資金在內的投資者仍對宏觀敘事有所分歧,3月經濟數據或將成為檢驗經濟企穩成色的關鍵。

DeepSeek推動股票價值重估

往前看,筆者認為多重因素或持續推動南向資金流入港股市場:

其一,DeepSeek為首的中國AI產業發展或將持續推動中國科技股價值重估,其中主要標的大多在港股。截至目前,儘管從PB(市淨率)─ROE(淨資產回報率)視角下,港股市場第一階段估值修復或基本完成,但目前中國龍頭科技股相對於美股科技龍頭,仍有一定價值重估空間。

其二,提振消費、擴大內需是今年政策的重點。圍繞2025年「大力提振消費」這一首要政府工作任務,3月16日中共中央辦公廳、國務院辦公廳印發《提振消費專項行動方案》(以下簡稱《方案》)。本次方案以系統性布局、多維度協同、因地制宜為特徵,探索務實舉措。

《方案》內容聚焦消費領域的核心矛盾,既通過「工資增長+財產增收+農民權益」組合拳夯實消費能力基礎,也通過產品創新、場景拓展、品質升級等方式更好契合供給與多元化需求,推動消費結構向高質量躍遷,並以制度優化與長效保障護航市場健康發展,有望從供需雙側激活市場活力,更快落地見效。而港股市場集中了不少「稀缺性」新消費標的,包括國產美妝、休閒商品(如盲盒經濟)等眾多新消費龍頭股皆在港股上市,或吸引南向持續增配新消費標的。

其三,資本市場政策端,兩地將共同推動香港國際金融中心建設,包括推動更多內地和國際優質企業來港上市、推動發布《香港資本市場白皮書》提升資本市場水平、在港打造全球產業合作高地並加強資本市場監管、防範金融風險。此外,人行或將提高外匯儲備在香港的資產配置比例,並推動引導社保、養老金等內地中長線資金投資海外及香港資本市場。

(作者為華泰證券首席宏觀經濟學家)