經紀愛股/平安健康扭虧 宜逢低吸目標8.7元\連敬涵

平安健康/平安好醫生(01833)2024年年度報告顯示營收48.1億元(人民幣,下同),首次年度獲利,調整後淨利1.58億元,經營性現金流淨流入0.99億元,凸顯其商業布局與業務模式的成功。

業務層面,F端(綜合金融客戶端)與B端(企業客戶端)業務是成長的主要動力。F端借三大融合模式,與平安集團深度合作,營收超24億元,較去年成長9.6%,推動客戶轉換與復購;B端成長迅猛,營收超14億元,較去年同期提升32.7%。公司更新「中國平安企業健康保障計劃」,服務企業客戶達2049家,年增35.9%,滿足企業多元健康管理需求。

在核心服務上,「平安家醫」全面升級,建構「11312」服務體系,家醫會員權益用戶超1400萬,好評率超98%。養老管家打造「三位一體」模式,建構多模態養老體系,涵蓋75城,收入年增413.5%,提供全方位養老服務。

結合AI技術 提升診斷準確率

在科技應用上,平安健康打造「平安醫博通」與「平安醫家人」,接入DeepSeek大模型並與「豆包」合作。AI(人工智能)輔助醫療服務,體檢解析精準率達98%,輔助診斷準確率超95%,智慧推薦準確率達99%,慢病管理改善率達90%,各職缺服務效能顯著提升。

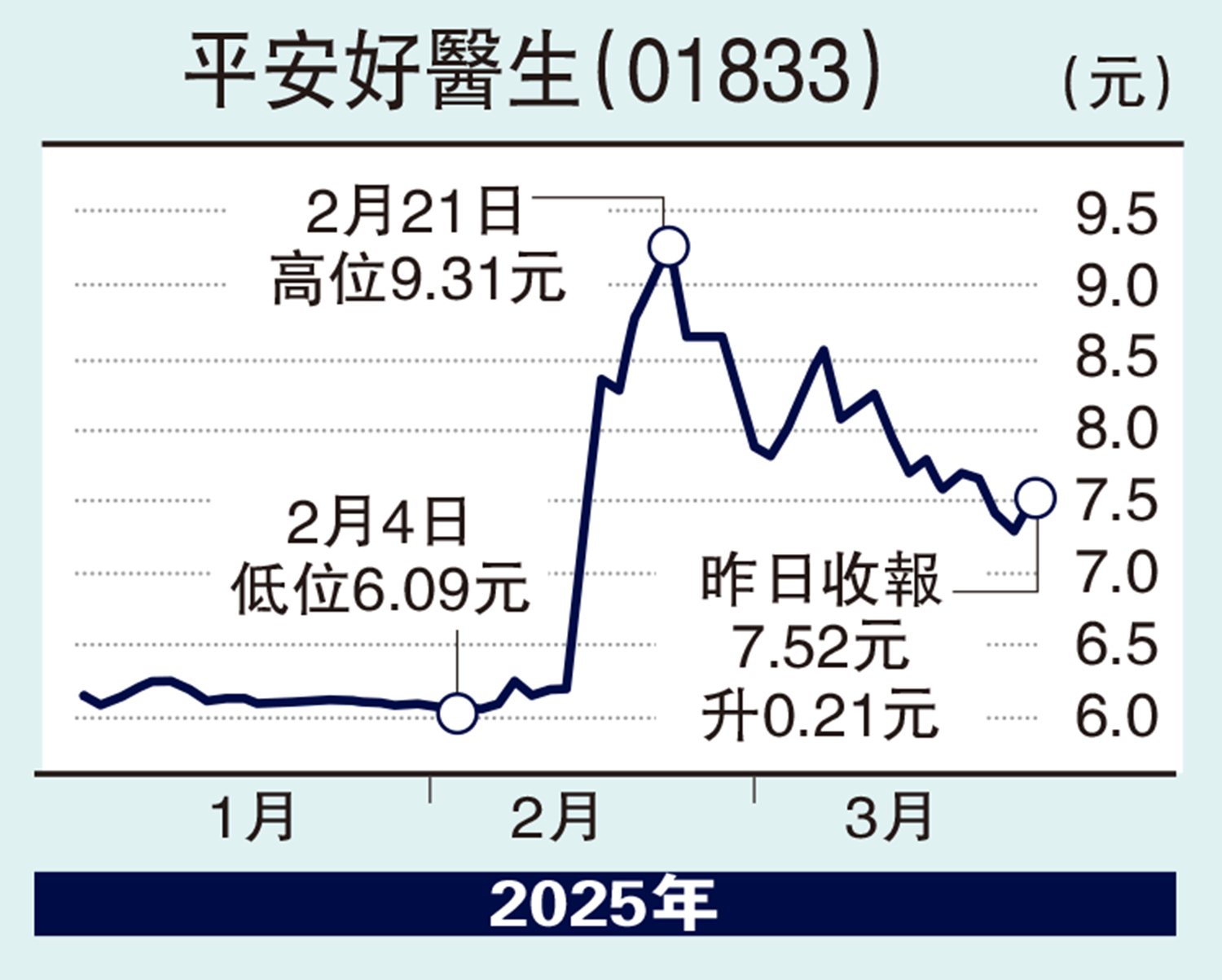

該股股價自2月見頂後回落,從9.64港元降至7.3港元。預計50天線7.2港元有支撐,可逢低吸納,反彈目標8.7港元,跌破6.3港元止蝕。未來,平安健康推動「綜合金融+醫療退休」策略,結合AI技術,可望創造更多價值,值得投資人關注。

(作者為香港股票分析師協會理事,未持有此股)