內地促消費 消費股可吼百威

恒指上周五大跌逾500點,主要由於美國短期壞消息被消化,美元出現反彈導致資金短時間回籠美國所致。歐洲市場亦跟隨回落。短期投資者需要繼續留意俄烏局勢,以及美國對於其他國家的關稅政策。筆者相信特朗普剛上任不久,市場震盪仍然會繼續出現。

特朗普政策增大市不確性

以特朗普上一個任期的經驗推算,他將會繼續「語不驚人死不休」的作風。但對市場的影響將會越來越小。投資者或許習慣了他胡言亂語之後,也就見怪不怪了。

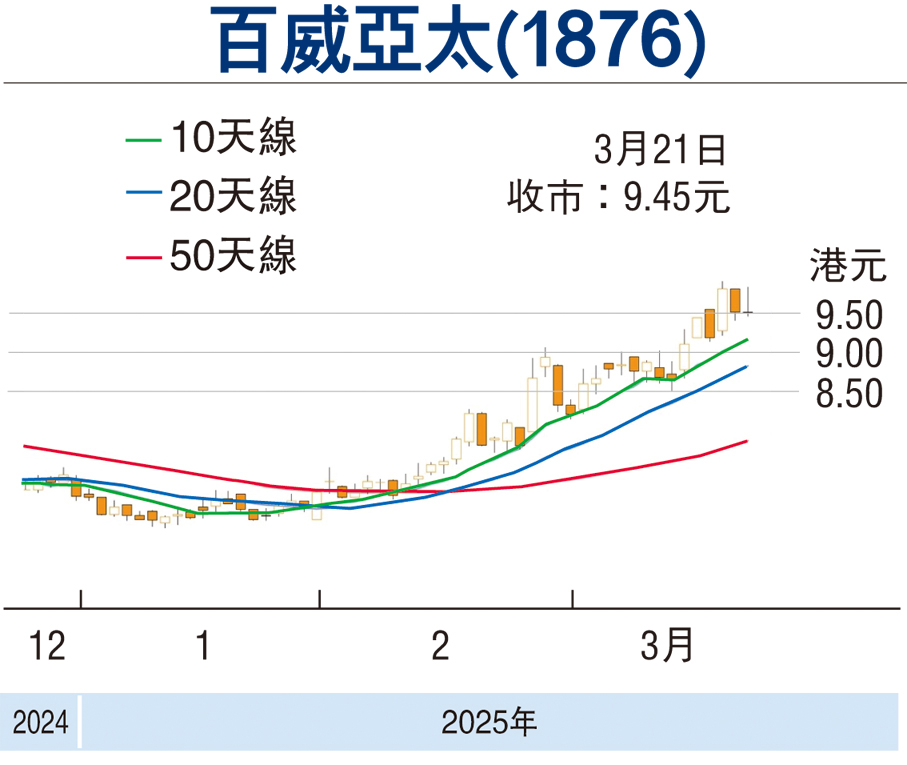

個股方面,百威亞太 (1876 ),為亞太地區領先的高端啤酒生產商, 擁有一系列家喻戶曉的品牌,包括百威、科羅娜和哈爾濱啤酒。在亞太地區,特別是中國和韓國市場,百威亞太的高端市場份額居於領先地位。其高端及超高端產品組合有助於支撐更高的利潤率,並增強其市場競爭力。

百威亞太2024年第四季度收入達到11.42億美元(同比下降11%),符合市場預期。而息稅折舊攤銷前利潤(EBITDA)為2.28億美元(同比下降7.2%),高於分析師預期。同時,公司宣布2024財年的股息達7.5億美元,預期2025年的股息收益率約為6%,並且股息支付率將維持2024年的水平(103%)。公司還宣布由Yanjun Cheng接任CEO及聯席主席,接替Jan Craps,自2025年4月1日起正式履職。

百威亞太的盈利能力在同業中表現突出,預測市盈率約為19.6倍,稍高於競爭對手,如華潤啤酒(0291)的15.6倍和青島啤酒(0168)的15.7倍,顯示市場因為其品牌效應因而給予更高的估值。同時,其股息率達到約4.66%,高於同行的平均水平,為尋求穩定股息回報的投資者提供了一個選擇。

展望2025年,百威亞太在中國市場的策略重點是進一步鞏固市場份額。公司將加大對核心產品(定價人民幣8至10元)的推廣力度,並拓展家庭渠道的銷售網絡以增加品牌的市場滲透率。儘管預計2025年的銷量將有健康的6.3%增長,但平均售價(ASP)可能僅會小幅上調。在韓國市場,2024年底的高端產品價格上漲(達8.1%)為2025年的收益增長奠定了基礎,品牌創新活動如Cass Light Zero Sugar和Cass Lemon Squeeze預計將持續吸引注重健康的消費者的關注。對於印度市場,公司將致力於利用數字化技術提升生產效率,並通過高端化戰略實現收入的穩步增長。

有望提供長期價值增長

綜合來看,百威亞太憑藉其穩定的市場地位,較有吸引力的派息政策以及中國市場的潛在增長動能,為投資者提供了長期價值增長的機會。因此,百威亞太值得被投資者關注。

(筆者為香港證監會持牌人士,並沒有持有報告內所推介的證券的任何及相關權益)