悠閒理財/港銀業績穩定 股價連續4年贏大市

香港銀行業的股價在2024年表現持續理想,據券商統計,五家大型銀行股價全年上升31%,領先恒生指數的18%升幅,連續第四年跑贏大市。展望2025年,分析預期香港銀行業績有望保持基本穩定,其中滙豐證券研究推薦中銀香港(02388)、東亞銀行(00023);而摩通則看好大型的區域性銀行,包括滙控(00005)及渣打集團(02888)。\大公報記者 黃裕慶

根據香港金融管理局今年1月公布的最新統計數字,截至2024年首三季,本港零售銀行的整體稅前經營利潤按年增加8.4%,主要是由於持有作交易的投資收入,以及來自外匯和衍生工具業務的收入均錄得增長,惟部分升幅被淨利息收入減少抵銷。零售銀行的淨息差(NIM)在2024年首三季收窄至1.5%,而2023年同期則為1.68%。

展望2025年,中金公司發表報告指出,全球宏觀經濟的基調比較可能是「溫和減息+軟着陸」。市場現時大致估計美聯儲今年將減息1至2次,每次25點子。在預期美聯儲減息幅度不大的情況下,該行預料香港銀行2025年淨息差將按年收窄13點子,2026年料進一步收窄8點子,惟對於銀行盈利仍有「良好支撐」。不過,由於減息幅度不大,相信香港銀行業的資產負債表如要擴張仍有壓力。

資產負債表擴張,主要是指銀行的貸款業務。滙豐證券研究於3月5日發表報告指出,雖然本港銀行的貸款增長前景仍然疲弱,但存款保持增長,活期及儲蓄(簡稱CASA)存款的佔比有望攀升,兩者皆利好淨利息收入(NII)前景。

資本充裕 派息與回購空間大

截至2024年年底,本港的存款為17.3萬億元,按年增加7.1%。其中CASA存款約佔41.6%,按年微跌約0.36個百分點;定期存款的佔比則為58.4%,按年增加0.4個百分點。

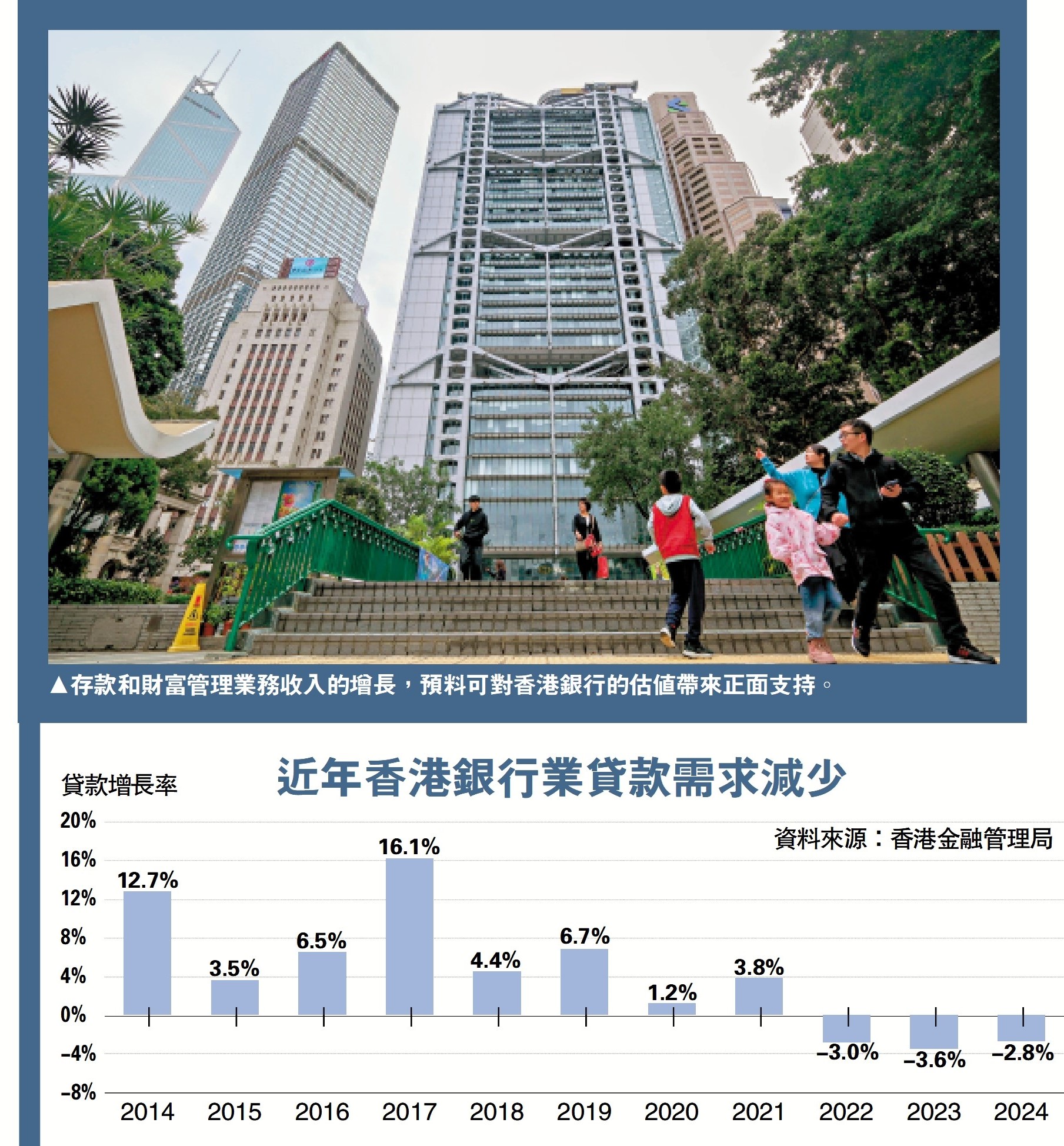

在2022至2024年期間,本港銀行體系的貸款增長持續萎縮,部分原因是在聯匯制度下,港元利率持續高企。直到今年1月份,貸款業務仍未見起色,貸款總額按月下跌0.2%。滙證指出,貸款需求疲弱,意味着銀行的資金出路有限,而本港銀行的資本水平一直處於偏強水平,預期銀行有更多空間透過增加派息、回購,或以特別股息的方式回饋股東。

金管局數字顯示,本港銀行的資本水平充裕。截至2024年9月底,本港銀行的普通股權一級資本(CET 1)比率高達18%,一級資本比率19.7%,遠高於監管要求。

港股交投旺 有利財管業務發展

恒指成交量近月急升,今年2月平均每日成交量約為2970億元,按月增加逾倍。新股上市集資活動亦陸續有來,相信將增加銀行來自財富管理相關的業務收入。

整體而言,滙證認為在強勁的存款增長和費用收入動力支持下,應可支持香港銀行的估值。從投資者角度出發,相信資本回報是關鍵因素。在本地金融股之中,該行較為看好港交所(00388)、中銀香港和東亞銀行。三者的投資評級同為「買入」。

摩通則較為看好區域性銀行(Regional Bank),主要是指滙控及渣打集團,相信這兩家大型跨國金融集團將提供較佳的股東總回報(Total Shareholder Return,TSR),而涉及內地及香港房地產行業的貸款佔比也較低。雖然本地銀行股在未來12個月的估值不高,現行宏觀經濟環境也對銀行的減值撥備前經營利潤(PPOP)帶來支持,但相信未必有「催化劑」能推動股價大幅上升。