一點靈犀/港股為何走出獨立行情?\李靈修

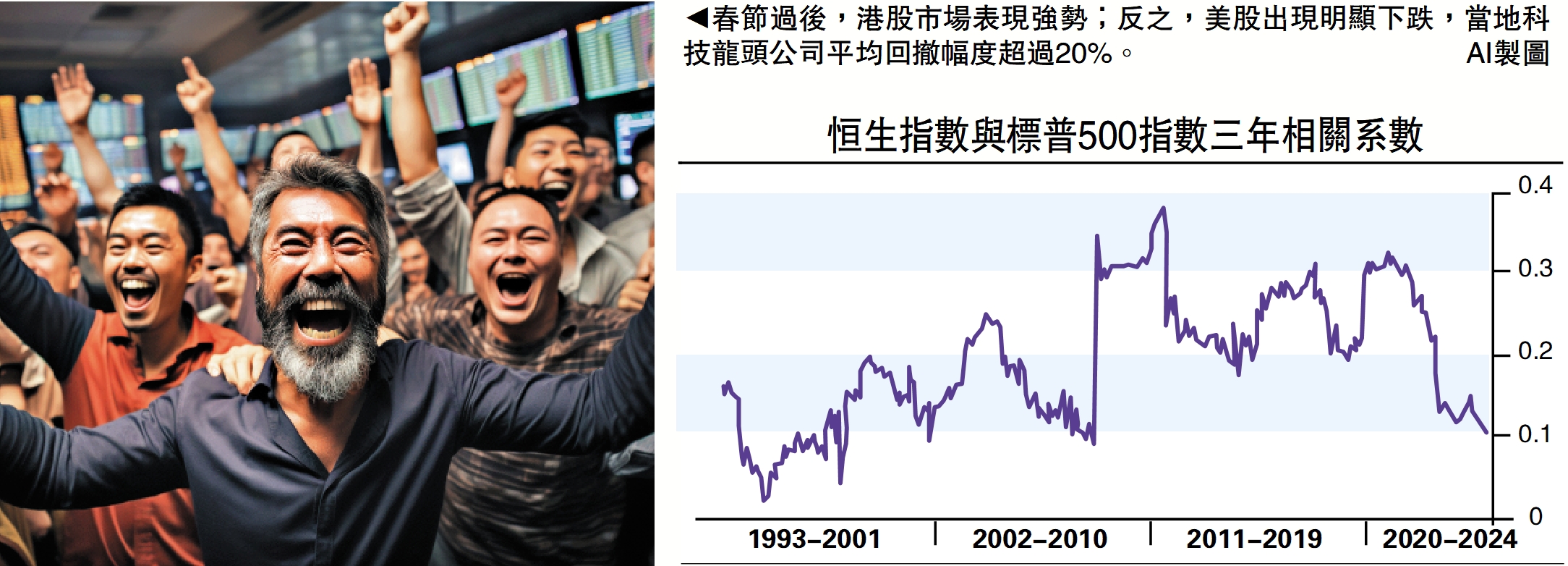

春節過後,港股市場表現強勢,相對美股形成「東升西降」反差,在歷史上極為罕見。截至目前,恒生指數與標普500指數的相關系數已處於2008年以來的最低水平(見配圖)。何人是背後重要推手?獨立行情又能持續多久?值得投資者認真思考。

鑒於白宮在關稅政策上的搖擺不定,疊加效率部(DOGE)在削減支出上的肆意妄為,造成近期美股的連續下挫,有關資金外流中國的猜測十分盛行,甚至有外媒報道起題為《特朗普讓中國股市再次偉大》(Donald Trump makes Chinese stocks great again)。

企業資本開支暴漲

但從數據上看,本輪牛市的資金主力並非來自境外。截至2025年2月中旬,外資被動型基金淨流入中國股市(包括A股及港股)的規模約為150億美元,遠低於2024年的高點水平。與此同時,外資主動型基金出現獲利了結跡象,淨流出額達約480億美元。

事實上,北水才是港股獨立行情的主要推手,高峰期主板成交額的三分之一都來自於南向通。上周一(10日)單日淨流入296億港元,刷新港股通成行以來單日新高。另據統計顯示,2024年全年,南向資金流入8078.7億港元,日均34.7億港元;今年截至3月中旬,南向資金累計流入3755.3億港元,日均81.6億港元,是去年的兩倍還要多。

北水為何選擇此時大舉增持,筆者認為涉及三點原因:

其一,國產AI爆發刺激市場投資熱潮。花旗發布研報預計,今年中國科網股將大幅增加資本支出約九成,預計達3750億元(人民幣,下同)。其中,AI領域增量資本支出料達約1800億元。剛公布業績的騰訊(00700)也計劃進一步增加資本開支,預計佔收入兩位數百分比,用於繼續投資於自家研發AI模型。這與此前美股七巨頭的上漲邏輯相通,自然獲得資金追捧。

其二,內地險資急需穩定投資回報。自內地經濟進入化債周期,銀行息口拾級而下,實體經濟回報率整體下行,直接壓縮了險資的盈利空間。而香港上市公司派息勢頭良好,逐步形成了「港特估」環境。數據顯示,港股中資企業今年一季度支付的中期股息將達到129億美元,將創下同期歷史紀錄。

內地資金棄債買股

其三,內地債牛行情出現鬆動,避險資金抱團湧入股市。去年債市異常火爆、頻現短炒行情,甚至引來官方風險提示。去年7月13日,《金融時報》引述專家觀點批評瘋搶國債行為,實質上是在做空中國經濟。但今年隨着國債收益率快速飆升,多隻債券型基金公告指產品出現大額贖回現象。

但投資者也要意識到,美股的跌跌不休也在壓制港股上漲空間。截至目前,美股科技龍頭公司平均回撤幅度超過20%,特斯拉(TSLA)股價從歷史高點打了對折。七巨頭的美股市值佔比降至26%,對應的盈利佔比為21%。相較之下,港股十巨頭的市值佔比28%,但對應盈利佔比僅為18.2%。兩個市場的估值差距大幅收縮,也會迫使資金做出平衡,但未來是向上修復、還是向下修復,就見仁見智了。

此外,港股的定價權迄今還在外資手中。中金公司估算,現時北水持股市值接近4.5萬億港元,若今年再流入8000億港元,資金總規模將達到約5.3萬億港元,佔全部港股通標的市值的15%左右。然而,外資在港股市場的整體持股佔比達25%,仍高出南向資金不少。