消費板塊轉強 理文造紙可

樊超

消費板塊上周五(14日)獲資金追捧。落後大市的造紙股在3月起普遍加價,以抵消成本上升影響,加上內地大力提振消費,預期陸續出台刺激政策,有利紙業股估值回升。理文造紙(2314)毛利率回復較快增長,可趁低吸納。

理文造紙為港企。集團從事生產及貿易原紙、木漿及衞生紙產品,主要生產包裝用牛皮箱板紙及瓦楞芯紙,分別在廣東東莞、江蘇常熟、重慶永川、廣西梧州、越南設有造紙廠。

據內地媒體報道,多數紙企上調幅度在200元人民幣/噸,漲價範圍覆蓋文化紙、銅版紙、非塗類紙品,以及複印紙等多個產品線,以反映受原料成本上升影響。

理文造紙日前公布,2024年全年度營業額259.95億元,按年升4.2%;股東應佔盈利13.13億元,增24.9%。每股盈利30.56仙,末期派息每股4.5仙,對上年度末期息6.1仙減少26%,但由於中期派息6.2仙增1.48倍,全年派息共10.7仙,按年實際增24.4%。

期內,集團整體毛利31.13億元,同比增24.4%;毛利率升兩個百分點至12%。是繼2022年度大跌8.3個百分點至9.2%、2023年度回升0.8個百分點至10%後,集團毛利率處於較快上升期。

料盈利及利潤率提升

理文管理層表示,重慶、江西和廣西的木漿生產線投產後,垂直整合業務模式令集團發揮規模效益,進一步減低成本,帶動盈利及利潤率提升。此外,越南和馬來西亞的海外生產基地繼續體現成本優勢,取得可觀盈利。

管理層續稱,內地明確提出大力提振消費、提高投資效益,全方位擴大國內需求為戰略目標。料將促進消費支出,改善消費環境,帶動紙品需求上升,加上造紙業進入新增產能周期尾聲,料供應逐漸平穩,行業有望迎來供需平衡的修復及溫和增長。

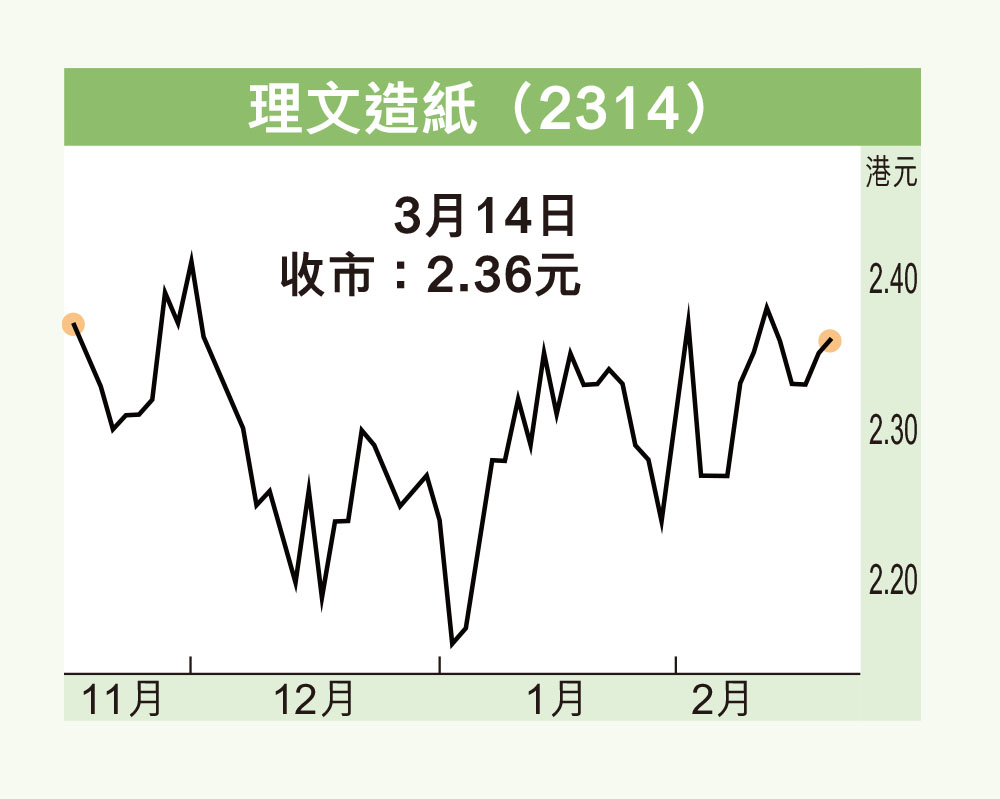

理文造紙上周五收報2.36元,微升1仙或0.43%,成交金額大增至2,648萬元。股價企於多條平均線上,即市呈現杯柄型向上突破,料可進一步上試2.44元阻力,倘能突破,將向3元水平推進。

集團現價市盈率7.26倍,息率4.5厘,市賬率只有0.36倍,估值吸引。