實德攻略/通脹壓力增 美匯料升至107.5\郭啟倫

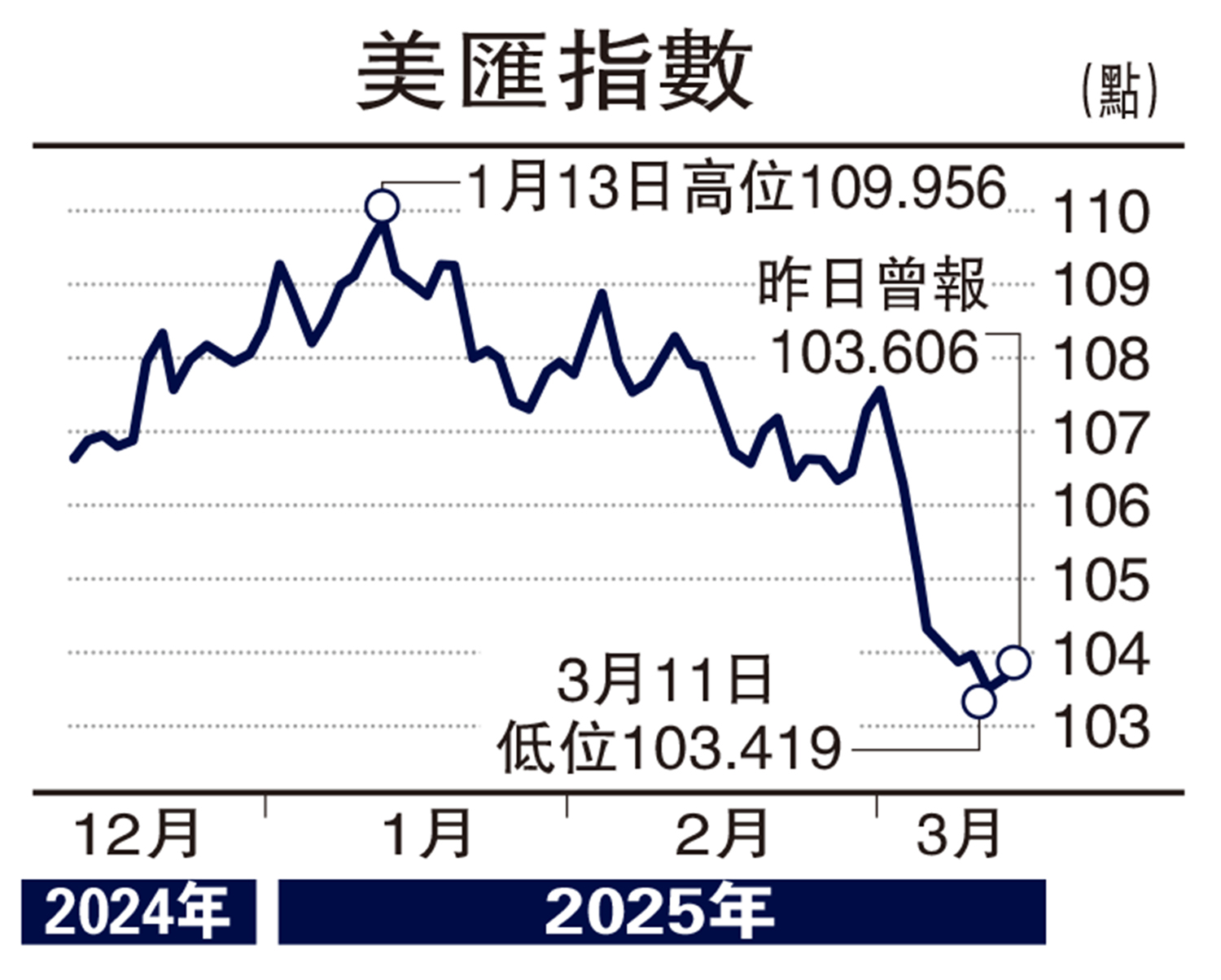

還有兩個星期便完結今年第一季度,美匯指數仍未見到有反彈回升的勢頭。美匯1月初於109.96水平遇上阻力後,便展現下跌走勢,雖然2月初再一次有力反彈至109.86附近,但這一次未能在該水平站穩,開始展現節節下跌走勢,而跌勢在3月一開始時變得急劇,一度低走至103.17水平這一年內低位。

聯儲議息左右美匯

當美股市場迎來一波大幅度下跌的時候,投資者歸咎於特朗普開打關稅貿易戰,對美國經濟造成不可逆轉的傷害,從而令美經濟出現衰退。當然,在數據上暫時未有足夠的證據顯示出經濟衰退的強烈信號。有見及此,白宮國家經濟委員會主任哈塞特隨即現身駁斥美國經濟衰退的揣測,他指出,有很多理由對美國經濟感到樂觀,當中減稅措施預計會在第二季度推動美國經濟、投資及工資增長,從而抵銷關稅不利影響。而特朗普也作出解畫,表示看不到經濟出現衰退的情況,他認為美國將會繁榮,更聲稱可以用簡單的方法或困難的方法來達到,特朗普指出困難的方法正是他現在所做的,但結果會是好20倍。然而他們二人的言論未有對美匯指數構成任何正面的推動,說到底,市場人士應該更關注聯儲局在今年打後的利率政策方向,要是加息的步伐比預期更急的話,這樣應利好美元。

聯儲局主席鮑威爾日前在一個美國貨幣政策論壇上的言論,應該會為美匯見底反彈提供一些重要的推動力。鮑威爾指出,新政府正在四個不同領域實施重大政策變革:貿易、移民、財政政策和監管。這些政策變化的淨效應將對經濟和貨幣政策路徑產生重要影響。儘管這些領域尤其是貿易政策最近取得了一些進展,但這些變化及其可能產生的影響的不確定性仍然很高。當聯儲局解析傳入的資訊時,會專注於隨着前景的演變將信號與雜訊分離。我們不必太急,只需等待更清晰的答案。

加息壓力大於減息

在高度不確定性的前景下,有理由相信聯儲局為了應對通脹隨時重臨,在下一次改動利率時,應會是加息而不是減息,這對美匯指數短期間能夠逐步回升至107.50水平應有重要推動力。

(作者為實德金融集團首席分析師)