國金視野/外貿「搶出口」還有多少空間?\宋雪濤

今年1至2月美元計價的中國出口同比增2.3%,低於去年四季度9.9%的增速水平。然而,出口增速的下行主要受到臨時性因素影響,比如今年1至2月工作日比去年少兩個工作日;今年春節靠前,部分出口前置至去年12月;去年1至2月出口基數較高等。而市場更加關心的問題是,貿易戰帶來的「搶出口」行情結束了嗎?如果尚未結束,那麼「搶出口」還有多少空間?

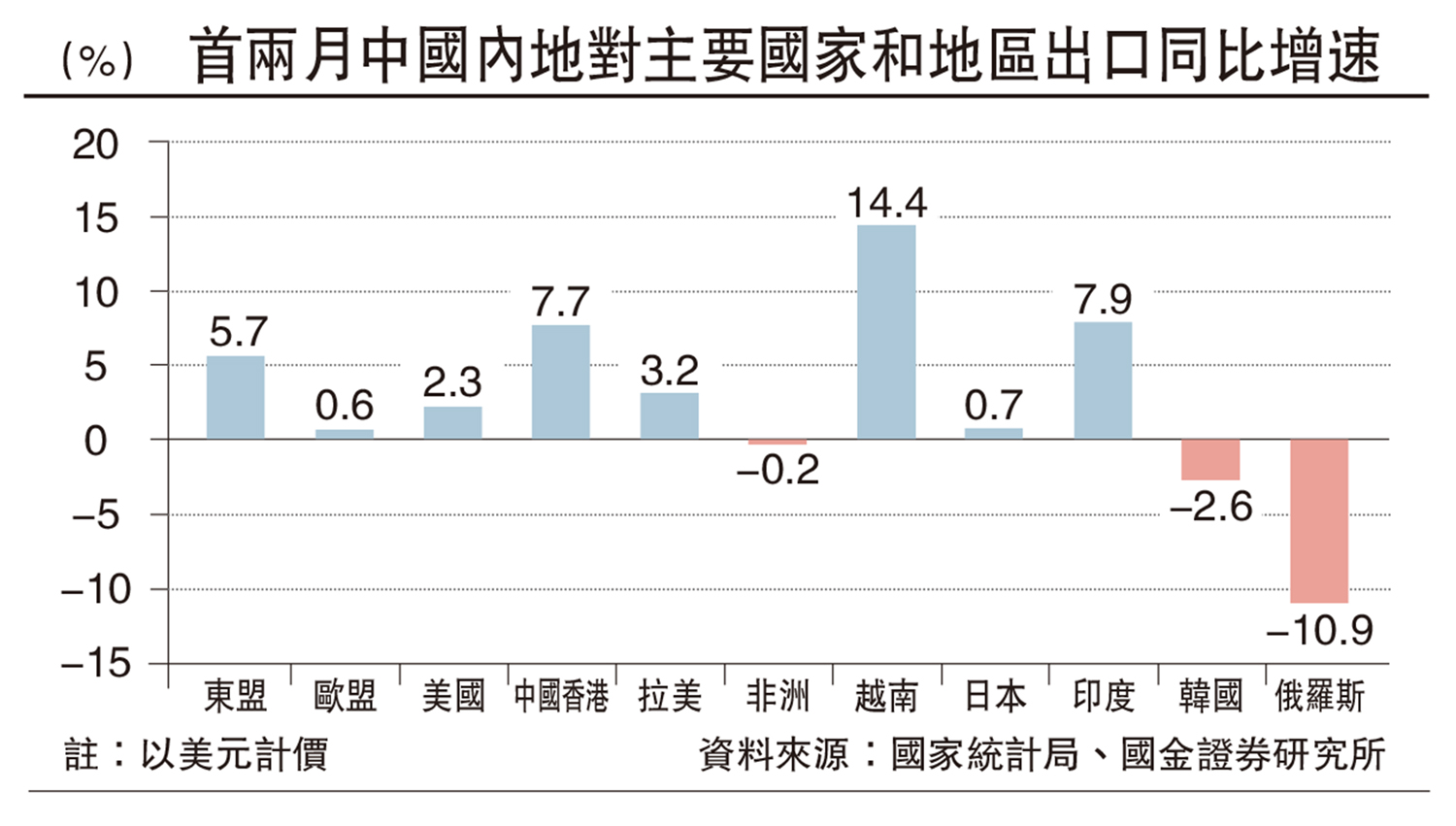

從1至2月出口分國別的情況看,中國對俄羅斯、韓國、非洲出口同比分別下滑10.9%、2.6%、0.2%,但是對美出口和轉口貿易的表現並不弱。一方面,1至2月中國對美出口增速雖然回落至2.3%,但是1月美國自中國進口增速上行至16.3%,增速差的背後可能是轉口貿易再度開始活躍。另一方面,1至2月對中國香港和越南的出口增速為14.4%、7.7%,這還是在去年的高基數下實現的,而這兩者也是傳統貿易轉口地。

截至目前,中國依然處於「搶出口」的窗口期。當臨時因素消退後,預計後續出口同比增速可能有所反彈。

回顧2018至2019年的貿易摩擦,中國「搶出口」的開始時間取決於確定的貿易摩擦事件(如特朗普上任、關稅調查開始等),「搶出口」的力度和時長則取決於美國企業補庫存的空間。

如2017年美國正處於主動補庫存階段,當年8月美國啟動對中國的「301調查」,企業開始提前囤貨,美國自中國的進口增速維持高位。又如2018年貿易戰發酵,美國居民消費意願走弱,當年6月企業進入被動補庫存階段,且持續時長將近一年(大幅高於3.8個月的平均水平)。其間美國進口增速尚能維持韌性,中國對美出口雖然開始走弱,但轉口貿易又開始走強,2018年中國出口增速也達到了9.9%。2019年2月之後,中國出口才開始明顯走弱,「搶出口」的透支效應出現,此時美國的被動補庫存也進入了尾聲。

在上一輪貿易摩擦時期,「被動補庫存」的主要是美國製造商和批發商,補庫時間較長的主要是機械設備、金屬礦產、汽車及零件等耐用品,持續約10個月,這可能與以上行業受關稅影響較大有關。非耐用品的被動補庫時長相對較短,除了服裝及服裝面料以外,藥品、農產品等行業並未表現出明顯的被動補庫。

最近密歇根大學消費者信心指數快速從24年12月的74下滑至2025年2月的64.7,美國企業的「被動補庫存」可能已經開始。

2018年的「被動補庫存」之所以持續近一年,有三個原因:一是此前庫存水平較低,企業囤貨意願高;二是加關稅的時間跨度較長,從2018年4月公布第一批加徵名單到2019年9月第三批3000億元商品落地,跨度一年半的時間;三是加徵關稅範圍從500億元依次擴大到3000億元,讓企業有充足的準備完成補庫。

補庫存或持續六個月

而本輪「搶出口」開始時的庫存絕對水平相對較高,批發商、製造商庫銷比分別處於81%、69%的歷史分位數,均高於2017年時50%左右的歷史分位數。此外,本輪貿易摩擦起步就針對全部商品,從2月1日宣布「2月4日加徵10%關稅」到3月3日宣布「3月4日再加徵10%關稅」,其間僅相隔一個月時間,壓縮了企業持續補庫的窗口期。

綜合以上原因,本輪「搶出口」的跨度和高度,可能低於2018至2019年。參考3.8個月的歷史平均水平和上一輪貿易摩擦11個月的歷史最高水平,預計這一次「被動補庫存」持續期在6個月左右。

由此推斷,今年一季度到二季度,出口增速依然有望維持韌性,如果關稅再加碼或美國經濟超預期走弱,則會影響後續出口節奏。

考慮到本輪對全部商品普徵關稅,補庫力度主要取決於各行業庫存周期的所處位置。其中,補庫空間較大的是電氣和電子產品、電腦及電腦外圍設備和軟件、五金水暖及加熱設備、服裝及服裝面料等,相關行業的銷售增速維持高位,但行業庫銷比相對較低或連續下行,因此還有較大的補庫空間。

比如2024年末,美國電氣和電子產品的銷售同比增速達到了28%,行業庫銷比下滑至0.95,處於2000年以來的最低歷史分位數水平,對應中國電氣設備和電子產品的出口增速還有望保持韌性。

(作者為國金證券首席經濟學家)