股海篩選/京東盈利能力提升 逢低收集\徐 歡

市場情緒向好,消費補貼政策延續及行業基本面改善的背景下,零售及供應鏈優勢企業仍具備較強的配置價值,京東集團(09618)2024年第四季度及全年業績表現穩健,超出市場預期。

京東2024年業績穩健增長,全年收入達11588億元(人民幣,下同),同比增長6.8%,非通用會計準則淨利潤112.94億元,同比增長34.2%,淨利率提升至3.25%。其中,第四季度營收3470億元,同比增長13.4%,成功重回兩位數增長軌道。

供應鏈優勢 料增市場份額

整體來看,京東集團依託供應鏈優勢,在消費補貼政策支持下重回快速增長通道,核心電商及物流業務保持穩健擴張。預計2025年政府仍將延續補貼政策,尤其是線下管道拓展有望進一步深化。在消費復甦的背景下,京東憑藉強大的供應鏈優勢,有望進一步提升市場份額。

京東2024年通過分紅和回購回饋股東,2024年全年派息總額提升至15億美元,全年回購金額達36億美元,股東回報率達7.6%,創下歷史新高。在增長放緩、宏觀環境充滿不確定性的背景下,京東的回購與派息政策提升市場信心,凸顯長期投資價值。

儘管京東整體業績向好,但市場仍對其即時零售及物流業務擴張的盈利能力持觀望態度。美團目前在即時配送領域佔據主導地位,京東的新業務面臨較大的競爭壓力。

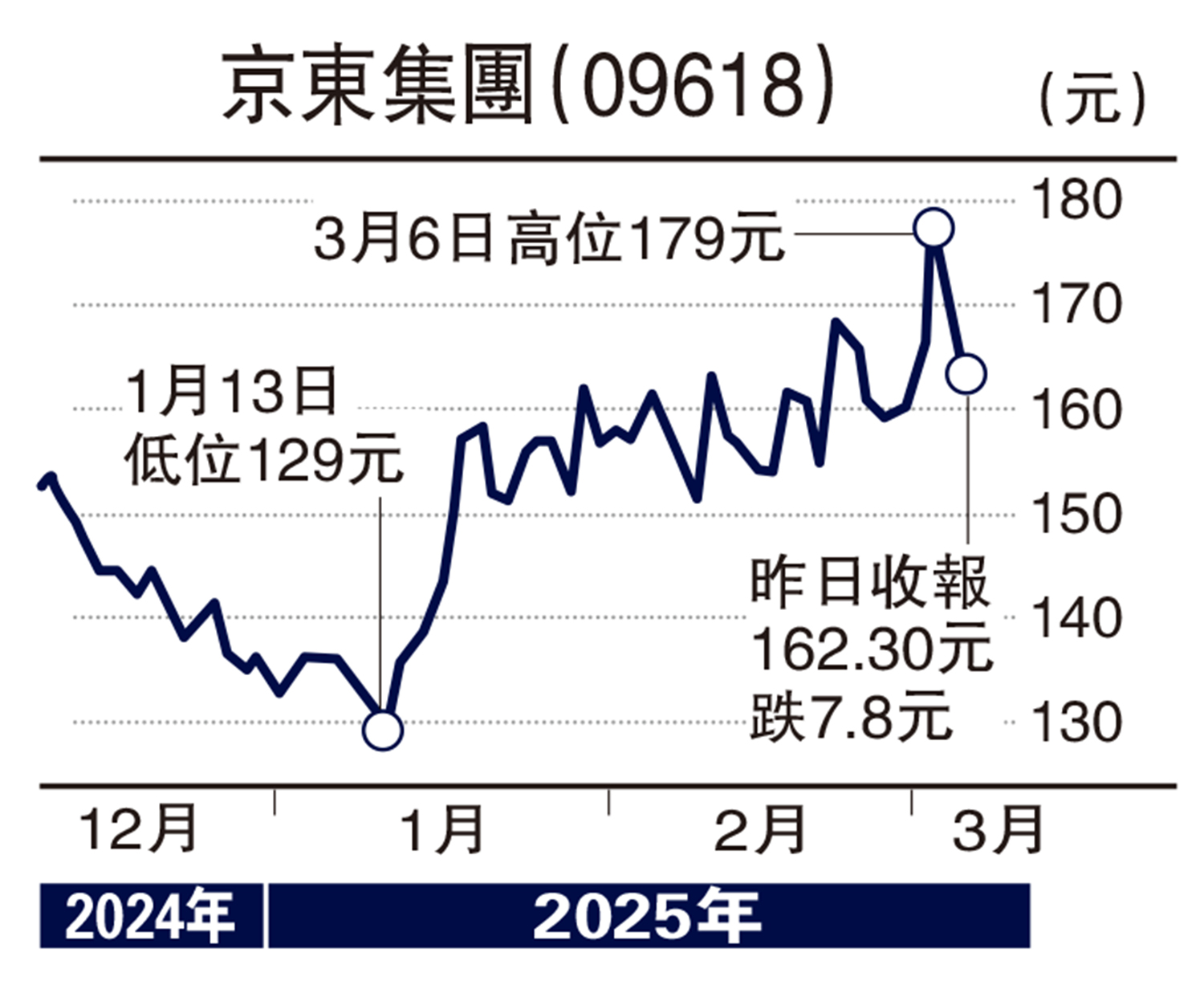

短期市場受美國關稅政策與港股調整影響,昨日京東股價承壓收報162.3元,下跌4.58%。但從基本面來看,補貼政策延續將支持收入與商品交易總額增長,物流與即時零售業務的長期潛力值得關注。

此外,股東回報策略也為長期資金提供支撐。當前股價已反映市場擔憂,回購與派息提供下行保護,長線投資者可關注二季度以舊換新政策續期信號及即時零售業務的進展,並逢低布局。

(作者為獨立股評人)