高文宏議/深化改革 提升港金融競爭力\李惟宏

兩會期間,國務院總理李強在政府工作報告中提出,今年國內生產總值預期目標為增長5%左右,並且會實施積極的財政政策和適度寬鬆的貨幣政策,適時降準降息,更大力度促進樓市股市發展。

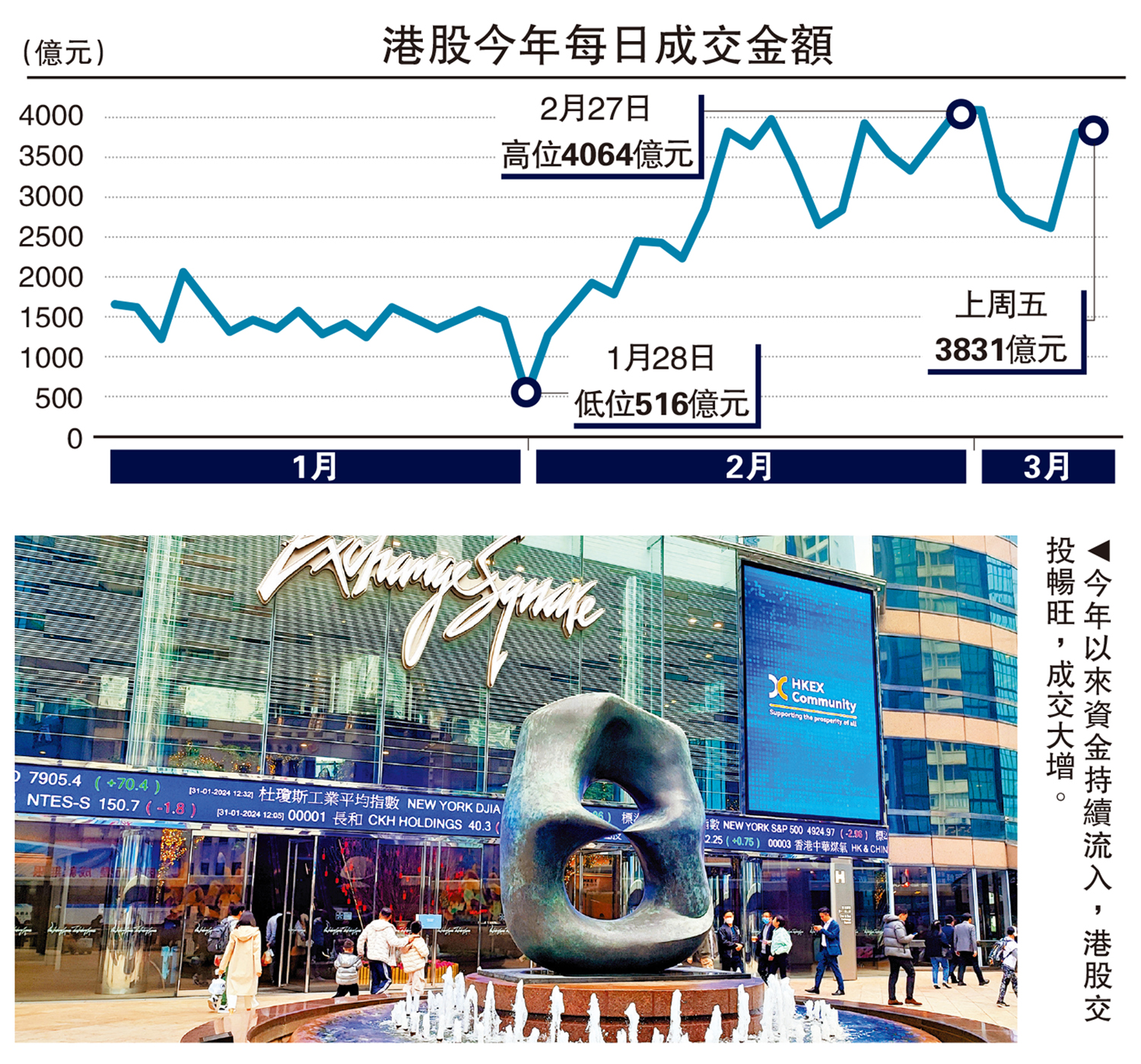

受惠於兩會利好消息,港股交投暢旺,恒指亦曾重上24000點,見3年高位。根據港交所的資料顯示,2月份港股日均成交額高達2973億元,按年增長2.3倍;而在3月首周亦保持在3000億元左右,反映資金持續流入港股。新股市場亦穩步回升,首兩個月的新股集資額為78億元,按年上升2.6倍;截至2月底,新股上市申請數目累計有137宗。

儘管本港投資氣氛轉好,但受目前地緣政治複雜多變、環球經濟前景不明朗、中美貿易摩擦升溫等影響,金融服務業仍面對不少挑戰和痛點。為積極扶持業界發展,提升香港國際金融中心的競爭力,筆者提出以下三點建議:

檢討GEM和主板定位

(1)深化上市及市場改革:自去年中央公布對港5項合作措施,包括支持內地行業龍頭企業赴港上市,刺激大型新股上市數目,但中小型投行和券商卻未能明顯受惠。而GEM改革措施亦未能大幅刺激GEM市場的活躍度,去年只有3隻新股在GEM上市。港交所應審視有關情況,重新檢討GEM和主板在市場上的定位,並作出有效的解決方案;特區政府亦應提供支援措施,幫助更多未能滿足主板上市要求的中小企公司在港上市,以及協助更多中小型金融服務機構(如券商),帶動其包銷、保薦人等上市相關業務。

筆者樂見財政預算案提及,研究設立除牌公司場外交易(OTC)市場和取消手數要求,期望有關政策加快落實推行,促進業界發展;同時,亦須確保上市公司在退市前,不應輕易被除牌,並給予更多靈活性和包容性。對於設立「港版」OTC,監管機構應以容許零售投資者參與為大前提,減少施加專業投資者限制。

(2)改善金融發展不均衡:去年有62家中概股到美國上市,以及由於本港手數門檻高,令年輕人轉為投資於海外股票市場,印證了香港部分金融機構將業務重心轉移至服務其他海外市場。特區政府應正視有關問題,並須積極推動更多業務支持交易香港產品、在香港上市,致力促進本地、中資、外資金融機構,不論大中小規模,均能共同發展,發揮潛能。

擴大互聯互通機制

(3)擴闊跨境理財通2.0:建議監管機構與內地監管部門研究,增加跨境理財通投資產品的多樣性,例如擴大基金、固定收益等產品種類,尤其是要滿足南向通相對高增值投資者的需求,包括提供低中風險以外的投資產品、另類投資或私募基金等;以及推動內地券商與更多香港券商建立合作安排,增加不同資本背景券商的參與度。同時,應盡快訂立大灣區各類金融專業資格互認機制,並優化目前理財通產品的銷售及宣傳方式,讓兩地從業員能真正全面開展業務。

此外,建議與內地商討進一步擴大互聯互通機制,包括推出商品通、期貨通及新股通等,提升市場深度和廣度。亦可研究放寬南向「港股通」限制,包括調低上市公司的准入門檻,例如容許30億元或更低市值公司加入;放寬內地個人投資者50萬元人民幣的投資門檻;以及與內地磋商下調股息紅利稅,以帶動更多南向資金流入港股。

總括而言,受惠中央大力支持及特區政府的政策扶助,港股勢頭穩步向好;若要令這個良好勢頭持續下去,特區政府及監管機構必須積極有為,持續改革,並與業界攜手努力,共同推動香港金融服務業向前發展。

(作者為立法會議員)