受惠板塊召集 估值修復可期

兩會憧憬續發酵 海外資金勢流入

第十四屆全國人民代表大會第三次會議正在北京舉行,2025年《政府工作報告》提及一系列經濟目標,進一步提振市場情緒。市場分析表示,投資者對兩會憧憬繼續發酵,相信資金陸續進場,帶動港股交投。由於中央大力提振消費、提高投資效益,全方位擴大國內需求,預期受惠板塊包括內銀、券商、內需、內房,以及科技股等。

中泰國際指出,兩會的工作會議政策定調延續「高質量發展」框架,以財政擴張、產業升級、消費提振與民生保障多維協同托底經濟。疊加科技自主信心重塑,或通過盈利預期改善,估值修復可期。

中泰國際策略分析師顏招駿表示,兩會對消費及人工智能(AI)等產業政策釋出積極的政策信號,有利港股後市發展;然而,港股現時的市盈率及風險溢價已大幅修復,不排除短期或出現獲利回吐。

港股股本回報率改善

從正面角度看,顏招駿指出,港股股本回報率(ROE)持續改善,主要得益於平台消費網絡企業多年來的降本增效、央企及國企增加分紅回購,並進一步改善營運效率。

投資板塊方面,該行認為,年初以來,內地地方債發行加速,而年後復工生產偏強,利好基建、交運基礎設施、建材相關板塊;受惠政策提振、業績穩健的部分細分賽道可選消費龍頭;部分AI產業鏈上游相關的數據中心、算力基礎設施的優質股在前期回調後受積極政策提振有望打開向上空間。

瑞士寶盛認為,市場對兩會的反應較預期更積極,建議持有中國股票的投資者可繼續持有,而希望增持的投資者,可考慮包括消費品等非科技類股。通過保持增長目標不變和更為寬鬆的財政目標,政策制定者在當前不確定的經濟和國際環境中發出穩定信號。

自去年9月政策轉向以來,中國經濟的增長勢頭進一步改善。政策支持力度的加大有望對沖周期性和結構性挑戰因素,以實現5%的經濟增長目標。

首要任務提振消費

花旗表示,對股市而言,兩會的關鍵訊息是消費再度成為中央首要工作任務,科技發展與供給側供應改革則是繼消費之後頭幾項重要事項。

該行指,目前中國內地及香港股市不昂貴,均處於歷史平均值左右交易,而「美股七雄」,相對在港上市的內地科技股亦存在較大估值折讓。以市盈率及市賬率計算,分別有41%及72%折讓。

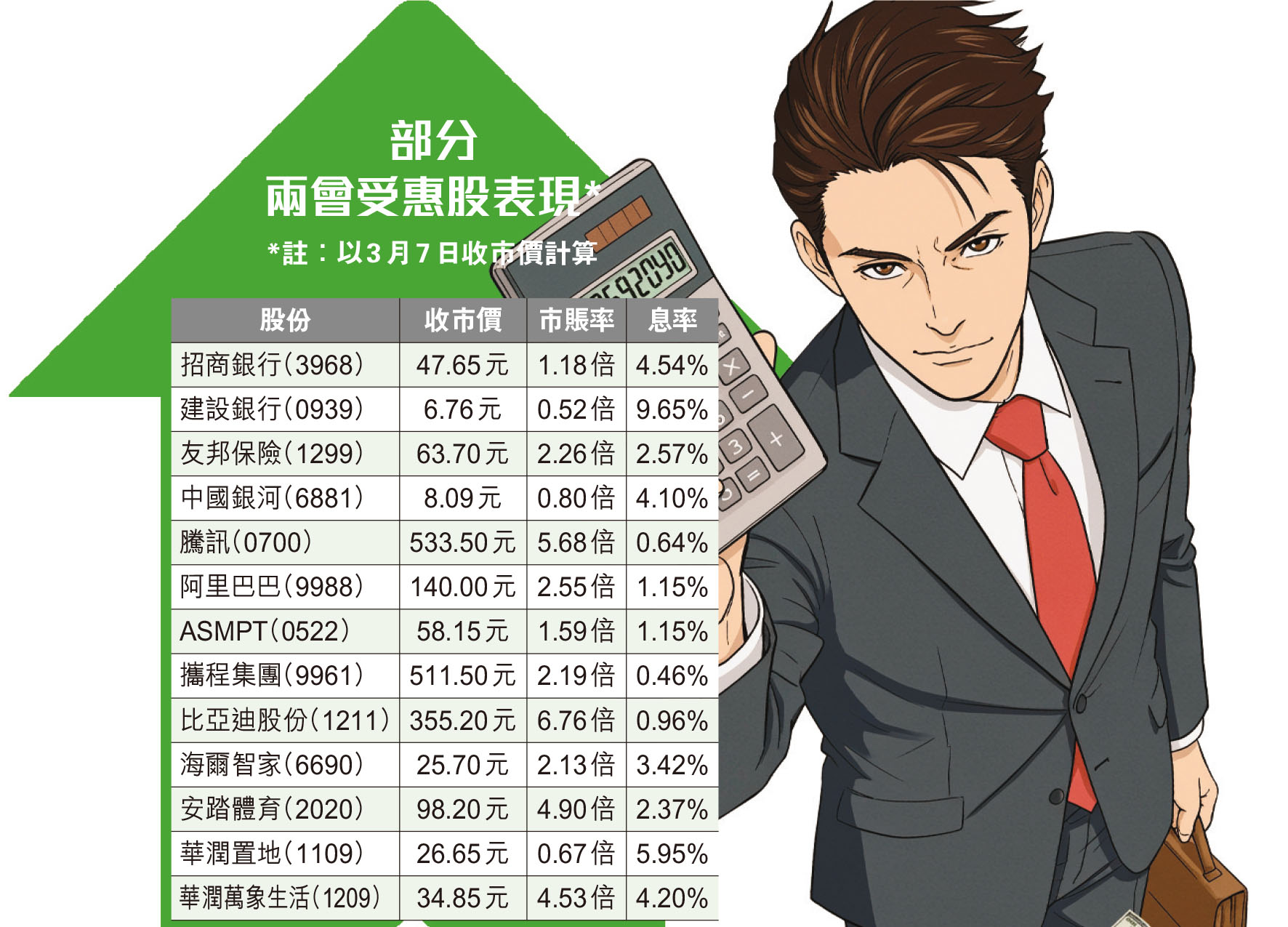

花旗繼續對科網、科技及旅遊相關的出行股份維持「高配」評級。在內需消費板塊中為首要任務,而安踏(2020)為該行首選股之一。其他股份方面,可以關注騰訊(0700)、ASMPT(0522)、攜程集團(9961)、比亞迪股份(1211)、友邦保險(1299),以及海爾智家(6690)。

瑞銀認為,兩會報告強調發展新質生產力,推動結構性經濟轉型,尤其是加大對創新和研發支出的政策支持,培育壯大新興產業,通過技術改造升級和數位化轉型推動製造業升級提升,持續推進「人工智能+」行動,將數位技術與中國的製造優勢和市場優勢更好結合起來。

推動內房市場回穩

瑞銀投資銀行高級中國經濟學家張寧表示,報告要求「持續用力」推動房地產市場止跌回穩,包括在去庫存政策制定方面給予城市政府更大自主權,以及使用地方政府專項債為庫存去化提供資金等。

該行認為,中央對內地房地產支持政策的設計與執行是關鍵。估計2025年房地產銷售面積和投資可能下降5%至10%。

摩根士丹利則表示,內地明確提到在AI應用中,防止採用過多「私有化部署+項目制」方式,若政府鼓勵公有雲,或推動阿里巴巴(9988)旗下阿里雲及騰訊進一步擴大市佔率。

報告指出,中國政府及國企是私有雲的重度使用方,而阿里雲和騰訊在私有雲方面市場佔有率小於競爭對手。此外,公有雲因規模效應而具有更高利潤率,長期有利於盈利能力。

另外,摩根大通預期,短期券商股的表現將跑贏內銀股,該行更為看好中國銀河(6881)。內銀股中,偏好招商銀行(3968),相信可受惠零售業務和投資情緒的改善。不過,國企內銀可能跑輸增長型銀行,因其面對攤薄風險、服務國家戰略風險,以及盈利上升空間有限。

摩通提及的5隻首選股,包括招行、建設銀行(0939)、華潤置地(1109)、華潤萬象生活(1209),以及安踏。