毛語倫比/上季收入大增 Cloudflare目標221美元\毛君豪

Cloudflare(NET.US)是一家全球領先的網絡效能和安全公司,主要為網站、應用程式和企業網絡提供內容傳遞網絡(CDN)、DDoS防護、網絡安全和效能優化等服務。Cloudflare的核心目標是透過其全球分散式網絡,幫助客戶提升網站速度、增強安全性並降低營運成本。

網絡安全產業增長加快

得益於網絡威脅的增加、雲端運算的擴展以及AI在安全措施中的應用,網絡安全產業正在迎來前所未有的增長機會,網絡安全已成為數位時代最關鍵的行業之一。隨着網絡攻擊的頻率不斷地增加和複雜程度不斷地加大,企業、政府和個人都在加大投資安全解決方案力度以降低風險。

Cloudflare採用「免費+增值」的商業模式,其基礎服務對個人用戶和小型企業免費開放,吸引大量用戶使用。對於需要更高級功能的企業客戶來說,Cloudflare提供多種付費套餐,包括Pro、Business和Enterprise等級別,價格根據功能需求和服務規模而定,這種模式使Cloudflare能夠快速擴展用戶基礎,同時透過增值服務來獲利。

Cloudflare在全球網絡服務和網絡安全領域面臨多個競爭對手,而Cloudflare的核心優勢是透過邊緣運算創新開拓新市場,未來集團需持續強化技術差異化和生態整合能力。

Cloudflare已於2月6日發布2024年第四季業績,收入按年增長27%至4.6億美元,超出分析師預期的4.52億美元,這一顯著成長突顯了集團有效的策略和市場地位。新增客戶方面,客戶數量創紀錄增長,其中新增了232個大客戶至近3500個,而100萬美元客戶總數達到173個,較去年同期成長47%。集團強調大客戶貢獻龐大,佔總收入的69%。得益於過去12個月的增長,總收入也比三年前增長了154%;營業利潤按年大幅成長69%至6720萬美元,營業利潤率為14.6%,但全年EPS預期未達分析師的預期;儘管取得了積極的進展,但毛利率下降至77.6%,按年及按季分別下降130個基點及120個基點。展望方面,公司預計2025年第一季度收入在4.68億至4.69億美元之間,按年增長24%。

季度指引樂觀 可中長線持有

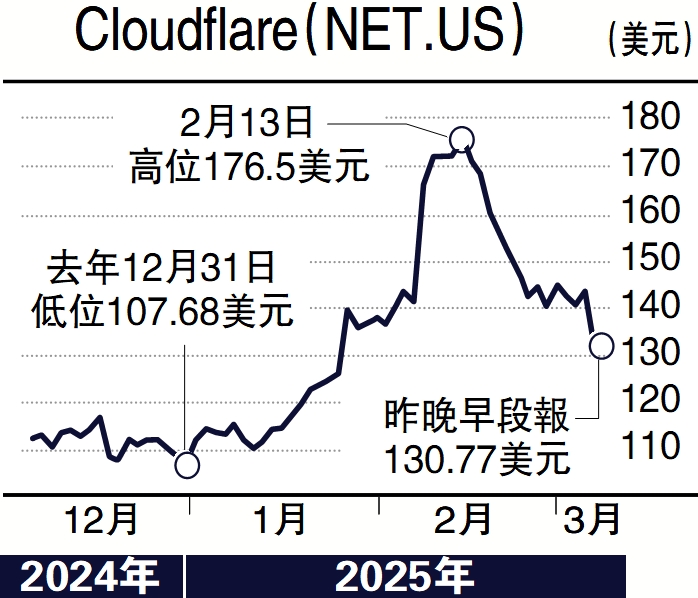

儘管市場對Cloudflare客戶流失率上升和毛利率下降存在擔憂,但在集團收入強勁、客戶數量創紀錄增長、營業利潤率提高以及銷售效率提高的推動下,集團的財務狀況依然保持強勁,再加上樂觀的下季指引,筆者認為該股可作中長線持有。技術走勢方面,該股於2021年11月曾高見221美元歷史高位,其後2022年因全球宕機,集團服務中斷以及自身漏洞風險而令股價一度大插至37美元方喘穩,其後市場對集團信心逐步回復及集團產品競爭力加強後,回升至177美元左右。投資者可吼50天線133美元買入,中線有望重上至221美元高位,跌穿100天線115美元止蝕。

(作者為富途證券高級策略師,證監會持牌人,並無持有上述股份)