【股市領航】增長前景可期 中國平安可伺機吸納

潘鐵珊 香港股票分析師協會副主席

中國平安(2318)於2024年有強勁的財務表現,其最新財報顯示,該年前三季度實現營業收入7,753.83億元(人民幣,下同),同比增長10.0%,歸屬母公司股東的淨利潤達1,191.82億元,同比增長36.1%,這一增速遠超去年同期,顯示出集團業績的顯著提升。

在核心業務方面,壽險及健康險業務表現突出,新業務價值達351.60億元,同比增長34.1%,其中代理人渠道新業務價值同比增長31.6%,人均新業務價值同比增長54.7%,銀保渠道新業務價值同比增長68.5%,這些數據表明集團在產品創新與渠道拓展上取得了顯著成效。

此外,中國平安的綜合金融模式進一步深化,截至2024年9月30日,個人客戶數達2.40億,其中持有集團內4個及以上合同的客戶佔比為25.1%,留存率高達98.0%,顯示出集團在客戶經營與交叉銷售方面的強大實力。在財產保險業務方面,集團保持了穩定的綜合成本率97.8%,並實現了業務的健康增長。

持續推進數字化轉型

中國平安的增長亮點不僅體現在財務數據上,還在於其數字化轉型與生態圈建設的持續推進。集團通過科技賦能金融,加速了業務的高質量發展,並在「保險+醫療」生態建設上取得了顯著成效,為未來的發展奠定了堅實基礎。

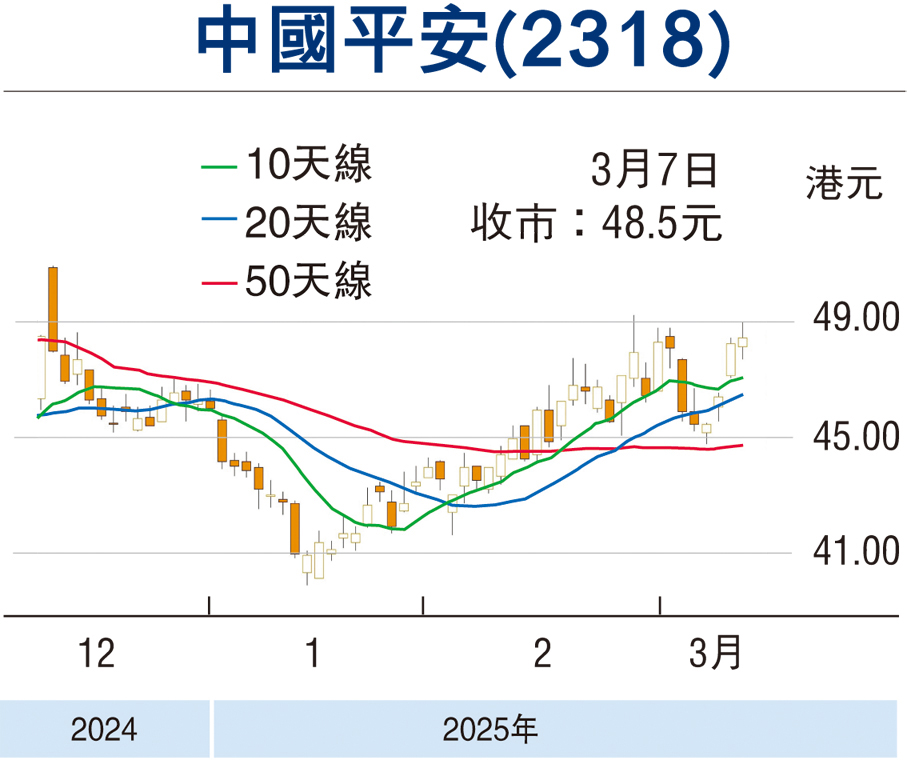

總體而言,2024年中國平安的財務表現與業務發展均顯示出強勁的增長勢頭,為投資者帶來了信心與期待。筆者認為,可考慮於45元(港元,下同)買入,上望52元,跌穿42元止蝕。

(本人沒有持有相關股份,本人客戶持有相關股份)