【股市領航】估值股息率吸引 利華控股宜中長線部署

胤源世創家族辦公室(香港)第一副總裁黃偉豪

利華控股(1346)最近公布截至去年12月31日止的全年業績,期內收益2.23億美元,同比上升6.9%;毛利6,349萬美元,同比增加6%,毛利率約28.5%;純利1,714.48萬美元,按年升9.8%;每股基本盈利2.7美仙,派末期息7港仙,上年同期派6港仙 。

去年下半年業績勝上半年

筆者認為,公司業績持續向好,反映出管理層的執行性。公司去年業績公告表示,去年銷售額創新高,純利更是公司連續第三年創紀錄的盈利。截至報告期末,公司並無負債,並擁有創紀錄的淨現金約3,410萬美元,佔資產淨值約54.0%。不過,公司去年上半年業績曾一度因為關鍵客戶Bonobos破產所拖累,當時作出了壞賬撥備約240萬美元。惟在嚴格的信用風險控制下,公司成功收取客戶Bonobos2024年4月根據美國破產法第11章申請破產的信用保險金,以及交付於2024年上半年暫緩出貨的價值1,150萬美元的Bonobos貨品並收取貨款。此外,公司亦成功贏得Bonobos品牌的新所有者的業務優惠,從而彌補上半年錄得的撥備減值。

公司料今年有收購合併機會

展望今年,即使面對美國總統特朗普就關稅等地緣政治風險增加,以及內地經濟前景未明下,集團管理層表示「外面愈亂對公司愈見有利」,主要是由於公司競爭優勢是在於擁有靈活的生產力,可為客戶提供不同產地方案減低成本。公司現時的生產夥伴分布在六個國家,分別是中國、越南、孟加拉、印尼、柬埔寨、印度,非單一生產地可以令公司靈活地為客戶因應不同情況而作出調配。公司又指,若今年環球經濟進一步轉弱,影響供應鏈周轉,相信介時則為併購的好時機,而公司亦有充足的「彈藥」來應對。

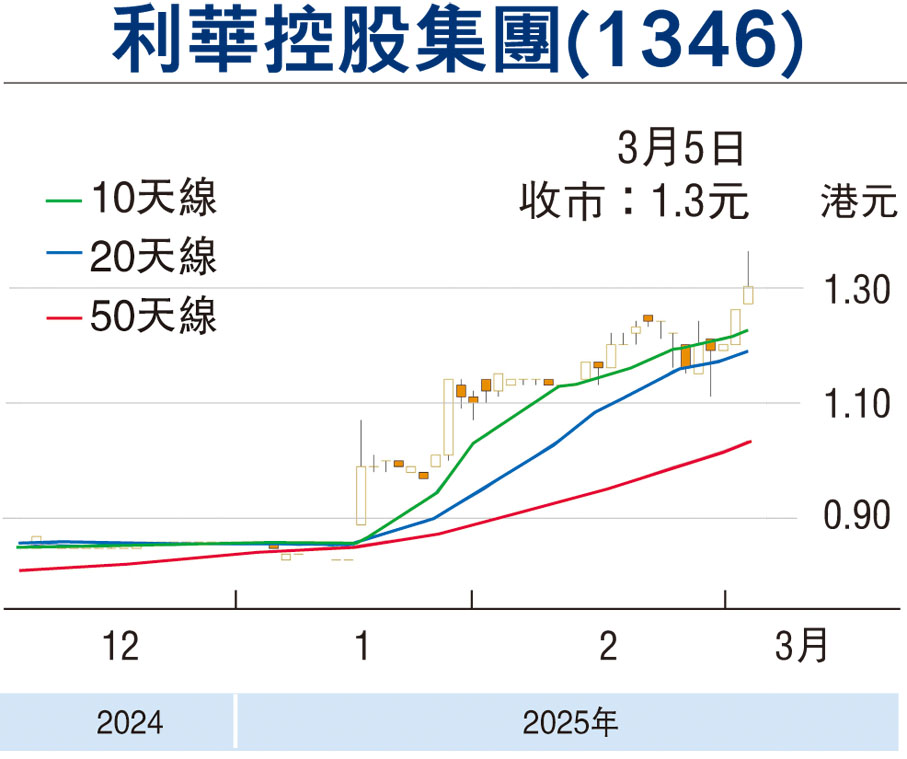

股份目前現價市盈率僅約6.4倍,股息率逾7.4厘,估值仍然十分吸引。加上公司基本因素持續向好,建議投資者可分階段考慮,作中長線部署。(筆者為證監會持牌人士,並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。