估值低息率高 太保回落可吼

樊超

港股繼續偏軟,收市失守23,000點水平。內險板塊持續回調整固,有利實力投資者擇優收集。中國太平洋保險(2601)自承辦2023年杭州亞運會全覆蓋保險服務後,產品創新及走向國際市場在同業中具有優勢,中長線估值上升潛力大。

太保為國企,在港上市15年,市值625.83億元。主要從事經營財產保險、人身保險和養老險及年金業務,以及資金運用業務等;為全國第二大財產險企、第三大人壽險企業。

集團日前公布,今年1月,子公司太平洋人壽保險業務收入495.75億元(人民幣,下同),按年增加10.3%;太平洋財產保險原保險業務收入266.96億元,增加5.1%。

太保將於3月底公布2024年全年業績。集團於1月下旬發盈喜, 預計全年實現歸母淨利潤422億元至463億元,按年增加149億元到190億元,增長55%至70%。

太保旗下太保壽險去年累計原保險保費收入2,388.23億元,同比增長2.4%。此外,旗下太保產險去年計原保險保費收入2,032.49億元,增長6.8%。

值得一提的是,太保作為2023年杭州亞運會官方合作夥伴,擔當保險服務商和風險管理服務商雙重角色,為亞運會量身定製總保障超4,000億元的一攬子風險解決方案。

進一步拓展東盟市場

在成功完成內地首個保險集團承辦大型運動會保險服務後,太保在2024年初即與中國銀行(3988)簽署全面戰略合作,藉着中行在亞洲擁有最大分行網絡及人民幣結算行的優勢,進一步拓展快速增長的東盟、中東等保險業務發展。

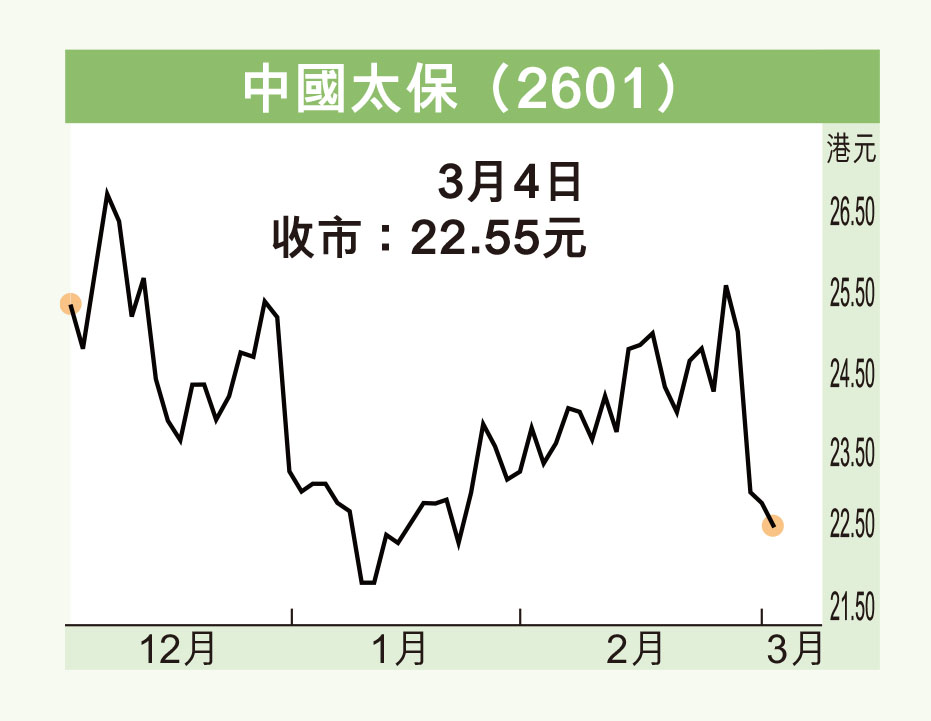

太保昨收報22.55元(港元,下同),跌0.3元或1.31%,成交金額3.11億元。集團預測市盈率4.5倍,預測息率5.2厘,兩個預測指標在同業中有優勢。

技術走勢方面,太保失守10天線,並出現「死亡交叉」,自上月25.8元以來累跌12.6%,而250天線21元料有支持,可趁回調收集,股價上望25元,倘失守21元則止蝕。