股海篩選/消費刺激或加碼 攜程逢低吸納\徐 歡

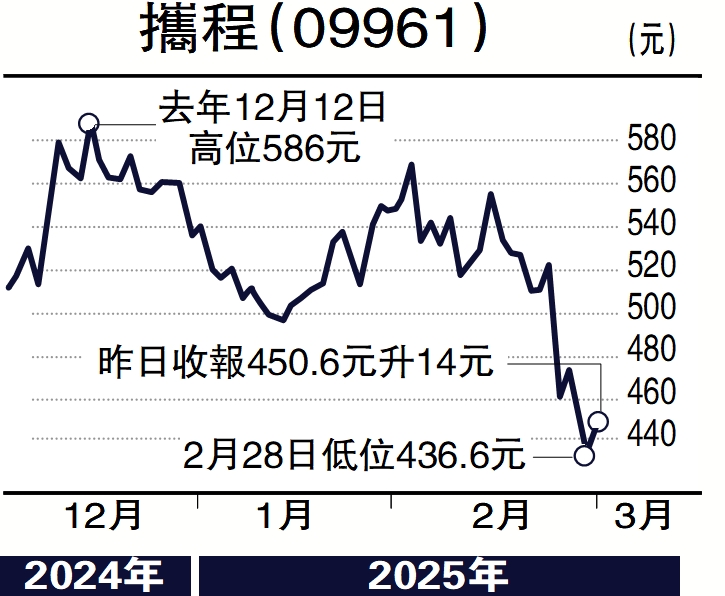

受美國加關稅衝擊,上周五恒指受周邊利淡拖累回調3.3%,科技股成重災區,恒生科技指數一度跌超6%。短期市場情緒趨弱,但伴隨兩會開幕,政策預期強化下消費板塊或成避風港。攜程集團(09961)作為大消費領域稀缺的全球化OTA龍頭,年初以來股價回調超20%,估值已回落至2025年Non-GAAP(非公認會計準則)市盈率15倍的歷史低位。結合其穩健的業績增長、國際化突破及高額股東回報計劃,調整或為長期投資者提供布局窗口。

Trip.com訂單增逾70%

攜程2024年第四季度及全年財報顯示出收入增長強勁,第四季營收127.4億元(同比增長23.4%),全年營收534億元(同比增長20%),利潤結構優化:全年Non-GAAP淨利潤180億元(同比增長38%)。

集團第四季業務多點開花,其中住宿預訂(第四季收入同比增長33%):高附加值產品佔比提升,中國內地中高端酒店護城河加固;國際業務收入佔比提升至14%,出境酒店及機票預訂量恢復至2019年同期的120%(行業平均僅30%-40%),Trip.com訂單同比增超70%。

市場對攜程的主要擔憂集中於利潤率的階段性調整,主因Trip.com低利潤率業務佔比提升及海外市場擴張投入(第四季銷售費用率同比增加3.9個百分點);當前國際OTA市場滲透率仍低(尤其歐洲、亞太),攜程以「規模優先」策略搶佔份額,短期利潤換空間符合長期邏輯。在用戶習慣養成後,貨幣化率及利潤率有望逐步爬升。

攜程的短期陣痛是全球化進階的必經之路,其「內生穩健+外延擴張」的雙輪驅動模式,在消費復甦與出境潮中佔據稀缺卡位。對於長期投資者而言,股價回調恰是布局優質資產的時間窗口。若國際化戰略兌現,攜程有望從中國龍頭躍升為全球旅遊生態級平台。

公司回購計劃提速

當前股價已反映短期利潤率擔憂,16倍市盈率處於歷史低位。若2025年Trip.com虧損收窄、內地市場盈利穩增,估值修復與業績增長可期,投資者可逢低布局,關注邊際改善信號,短期相關股價催化劑有兩會消費政策預期;五一假期預訂數據或成情緒轉捩點以及公司回購計劃提速。

(作者為獨立股評人)