金融熱話/新經濟產業進投資擴張周期\楊 欣

DeepSeek的橫空出世讓全球投資者重估中國科技創新的潛力,春節後以人工智能(AI)、算力、數據運營商為代表的科技類資產,為投資者形成了較強的賺錢效應。與此同時,與地產、基建和傳統外需相關的「舊經濟」,從當前的宏觀數據來看,並沒有看到明顯企穩的跡象。可見,以AI為代表的新經濟與舊經濟的表現分化明顯。

對於以AI為代表的新經濟來講,已經擺脫通縮的趨勢。以阿里巴巴為代表的互聯網大廠明顯調高資本開支規模,該公司單季資本開支高達317億元(人民幣,下同),環比增長81.66%,增幅創歷史新高,並宣布未來三年AI投入將超越過去十年總和。互聯網大廠AI投資的「軍備競賽」似乎已經開啟,這在實體層面將通過直接的固定資產投資拉動推升實體經濟增長,AI技術對應用端的重構也將從供需兩個層面促進新一輪技術投資擴張。

資本開支的再擴張意味着中國互聯網大廠擺脫了「躺平模式」,投資者對科技板塊的定價也將從過去僅關注穩健的ROE(淨資本回報率)和分紅的確定性,轉變為對未來遠期現金流的預估,顯然資本開支擴張對遠端現金流的提振更有利於能抬高科技板塊的估值。

但僅從經濟基本面分析,考慮到整個固定資產投資的總規模高達51.4萬億元,即使假設大廠AI相關的投資於2025年新增規模高達2000億元,對固定資產投資的新增拉動約為0.39%,如果沒有舊經濟領域的固定資產投資企穩,僅僅是依賴於AI投資,對拉動經濟增長似乎仍顯不足。

傳統產業有待發力

此外,TMT(科技、媒體、通信)板塊目前佔兩市成交比重已經高達40%,在投資者迅速對中國科技板塊重估的同時,而非科技板塊的定價還有很大的提升空間,股票市場的長期穩健上漲這也需要傳統部門的接力。

但從當前傳統部門的價格走勢來看,供需失衡的狀況還有待化解。最主要的是當前經濟增長對外需的依賴變得不可持續。2024年外需對中國經濟增長的貢獻率高達30.3%,對GDP的拉動高達1.5個百分點,實體層面呈現出外需拉動工業產出和製造業投資,而製造業投資提升企業生產效率反過來又推升出口的正向循環。

考慮到當前全球貿易保護主義重新抬頭,儘管美國對中國關稅加徵的幅度、力度和進展均低於此前的預期,但因美國對重點貿易逆差來源國(加拿大、墨西哥、部分東盟國家、日韓等)開始上調關稅,要求對等關稅,並對汽車、芯片、製藥以及部分工業品、原材料均加徵關稅,一方面會對上述經濟體的需求產生收縮效應,另一方面部分經濟體或通過對中國提升關稅以換取與美方談判的籌碼。

而自2018年以來,為應對美方的關稅,部分企業選擇通過出海,將產業鏈向各新興市場布局,一旦上述經濟體也開始採取更多的貿易保護策略,多少會對中國外需產生影響。簡單地參考2018年貿易摩擦對出口的影響,當時對中國出口影響約3個百分點,這對應了2025年的出口增長可能會回落到3%以內。

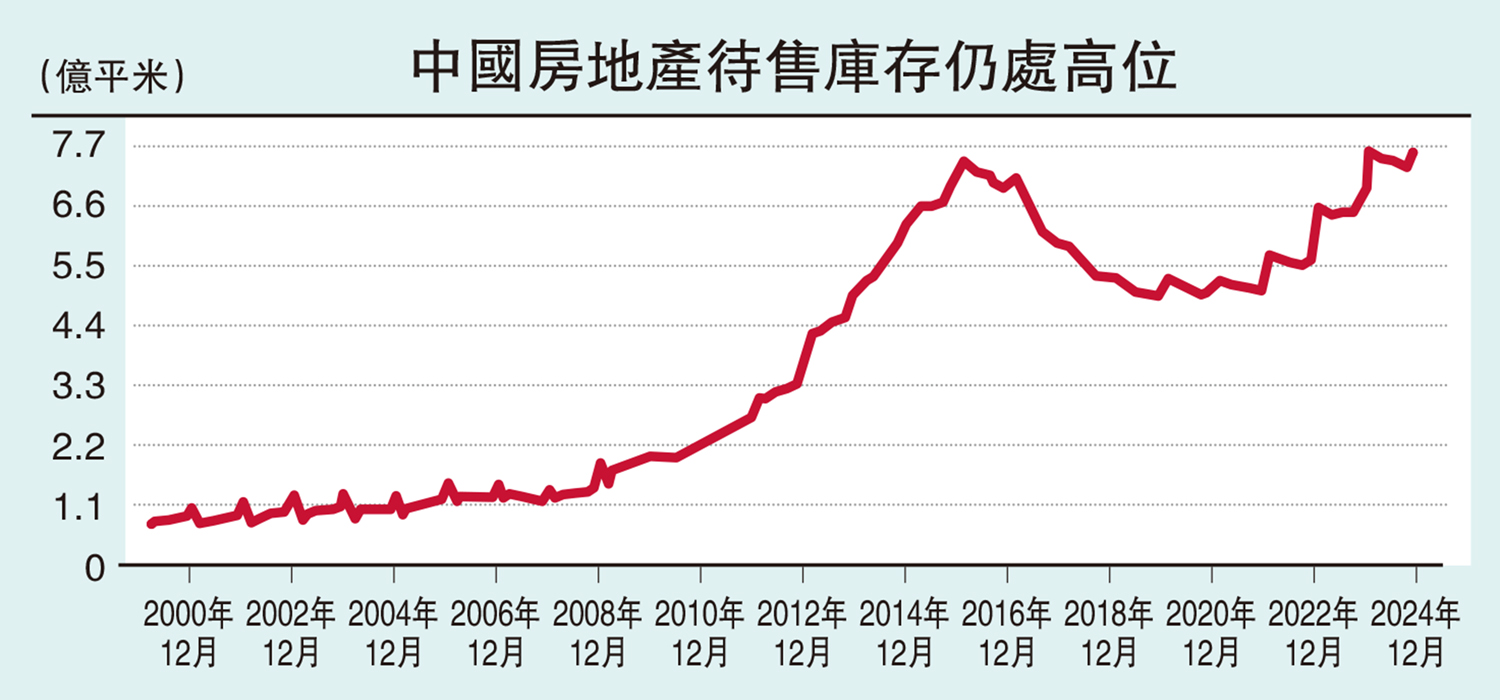

外需的下行需要通過內需回升來對沖,但當前內需企穩還面臨着一些挑戰。儘管當前深圳、上海等核心一線城市房地產已出現企穩的信號,但離房地產市場的全面復甦還有一段距離。核心一線房地產復甦主要源於此前持續的房地產刺激措施,以及利率下調向租售比靠攏,但當前在收入端和預期的不確定性背景下,居民部門加槓桿的意願還有待激活,1月居民中長期信貸為4935億元,依然低於去年同期的6272億元。而當前房地產市場待售面積高達7.53億平米,庫存去化難度較高,房企流動性緊的核心矛盾還未化解,去庫存仍然是第一要務,房企拿地的積極性有待恢復,與之對應的房地產上下游產業鏈依然疲弱。

當前偏低的物價增速導致實際值和名義值仍處在背離狀態。名義值與居民收入、預期、企業盈利、稅收等指標關聯度更高,考慮到中國是工業和製造業大國,PPI持續負增長,以及核心CPI低迷的走勢,導致增長的實際值與名義值存有裂口,宏觀企穩與微觀獲得感之間存在背離。須指出的是,過去幾年中國製造業投資增速高於GDP的增長,但因製造業高端化、數字化轉型降低了人工的需求,導致中國工業部門實際對新增就業的吸納較為有限。

因此,供需關係的不平衡由此導致的上市公司業績端的不確定性,還要給予足夠的關注。比如要防範內捲式競爭,避免新興部門在供給端的無序擴張,適度提升產業鏈集中度。對於傳統領域,既要看到AI新經濟在擴張的同時,也要看到傳統部門的收縮,仍要積極擴大總需求,對沖外需下行壓力,也可以視需求端的變化對傳統領域供給端作進一步優化,壓降高耗能領域產出的同時提升定價權。

(作者為紅塔證券宏觀研究員)