【股市領航】信置財務穩健屬防守佳選

椽盛資本投資總監 曾永堅

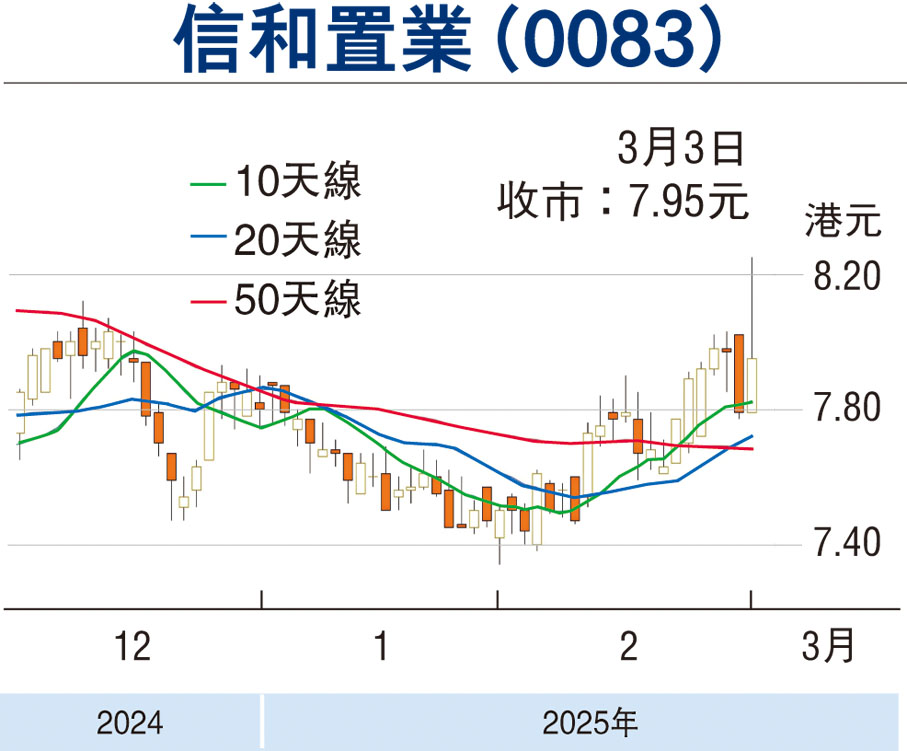

信和置業(0083)屬內地及香港地產股中財務狀況最強健的業者,其強大的資金儲備有利於未來適當時機擴展旗下香港住宅土地儲備。集團今年將有五個新住宅項目推售,市場預計當中約91億元將於下半年預期入賬,故估計其物業銷售的經營利潤率將於下半年財年改善。基於信置強勁的財務狀況,以股價每股7.9港元計,預測股息率達7.3%,屬在港上市較佳的價值防守股票之一。建議長線投資,12個月目標價10港元。

截至2024年12月31日止的六個月(中期年度),在撇除投資物業公平值變動的影響後,集團未經審核股東應佔基礎溢利為22.41億港元(下同),按年下跌23.9%,其間集團應佔物業銷售總收入(連同所佔聯營公司及合營企業)為24.48億元,同比跌63.1%。儘管如此,集團維持穩定派息政策,這充分展現其財務狀況強健,中期股息為每股15港仙。管理層強調,縱使盈利波動,但股息將保持穩定,這方面對投資者實屬正面信息。

信置中期收入按年顯著下降,主要受物業銷售入賬時機所影響。在其未入賬的應佔銷售額113億元中,約80%可於下半年入賬。於2025年將有5個新住宅項目推售,包括位於中環的ONE CENTRAL PLACE、油塘通風樓物業發展項目、元朗「柏瓏III」以及將軍澳的日出康城第十三期物業發展項目,這些項目已取得預售樓花同意書。此外,預期土瓜灣榮光街項目今年亦將獲發預售樓花同意書。

租金收入表現看俏

信置旗下多元化和平衡的投資物業組合展現長期韌性,物業組合中的住宅環節錄得最大增幅,出租率上升1.1個百分點至89%,工業物業出租率亦上升0.2個百分點至89.7%。隨着香港特區政府推出各類引進人才計劃,以及近半年香港金融市場熱度回升,這些因素將對集團未來的租金收入表現產生正面影響。另一邊廂,酒店業務盈利呈現持續增長,集團於新加坡和悉尼的海外業務繼續錄得令市場驚喜的業績,中期年度營業毛利持續改善。在持續入住率和嚴格成本控制措施的推動下,中期年度間集團酒店經營溢利上升2.8%至2.61億元。

筆者為證監會持牌人士,未持有上述股份權益。

本版文章為作者之個人意見,不代表本報立場。