金融觀察/全球製造業競爭加劇\鄧 宇

全球產業鏈和價值鏈重構愈發加快,數字化、人工智能(AI)、綠色低碳等新的要素扮演重要角色,智能製造、綠色製造成為焦點。但也要看到,部分發達國家普遍面臨預算資金不足、技術人才短缺等問題,而發展中國家則面臨「貿易戰」、「科技戰」等風險。

展望未來,全球製造業競爭將加劇,中國製造企業有必要增強生產韌性,通過數字化技術優化供應鏈體系,並着力提升綠色製造和智能製造水平,擴大前沿科技應用,提高產業鏈核心地位。

發達國家製造業升級計劃

美國:再工業化與製造業復興

2008年全球金融危機後,美國前總統奧巴馬於任期內即提出重振美國製造業,大力推行「再工業化」計劃,特朗普第一任期內也提出「製造業回歸美國」計劃,力圖通過製造業回流振興美國經濟。拜登政府時期主打「製造業復興政策」,相繼推出《基礎設施投資和就業法案》(Infrastructure Investment and Jobs Act)、《通脹削減法案》(Inflation Reduction Act)和《芯片與科學法案》(Chips and Science Act)。現時為特朗普第二任期,也隨即宣布重塑美國製造業,延續第一任期內推行的製造業回流美國計劃,並寄希望於通過關稅戰推動製造業回流美國。

美國製造業復興計劃取得一定進展。數據顯示,2021年1月至2024年6月,美國製造業建設支出從764億美元大幅增至2355億美元。清潔能源與高科技領域,截至2024年7月的累計總額達到8978億美元,其中7380億美元流向製造業。

從研發支出來看,根據美國國家科學基金會統計,2019年以來美國的研發支出佔國內生產總值(GDP)的比重(研發強度)一直高於3%。但從製造業增加值來看,美國的製造業增加值佔GDP的比重維持在10%左右,全球佔比在16%,兩者數據並未出現顯著增長,而且未來支撐美國製造業復興計劃的財政預算空間將受限於高債務和高赤字,「特朗普2.0」可能發起的「關稅戰」也將對美國製造業復興帶來衝擊。

日本和德國:重塑製造業競爭優勢

日本和德國均以製造業為立國之本,在中高端製造業領域佔有重要國際份額。製造業是支撐日本經濟的核心產業,2022年日本製造業約佔GDP的比重為20%。從經營情況看,日本財務省發布的《企業統計調查》顯示,2022年、2023年日本製造業營業利潤分別為19萬億日圓、17.9萬億日圓,均高於2020年新冠疫情前的水平。近年來日本政府相繼制定《人工智能戰略2019》、《生物製造革命推進事業研究開發計劃》,以及圍繞半導體等提出新的投資計劃,2023年日本政府宣布計劃斥資約130億美元促進半導體生產和生成式人工智能技術。日本國內8家半導體製造商共同宣布,未來9年間投資約310億美元,以提升半導體產量。

作為歐洲經濟「火車頭」的德國以製造業強國著稱,按現價計算,2023年德國製造業增加值規模為8449.26億美元,佔GDP的比重約19%。德國政府提出「製造-X」計劃及《國家工業戰略2030》,計劃向芯片企業提供總計約20億歐元的補貼。但德國製造業面臨新的挑戰,其製造業增加值的全球佔比從9%降至5%,外部地緣政治風險和國內政局不穩定等不利形勢對製造業帶來威脅,能源危機導致製造業成本大幅攀升,歐盟內部掀起「脫鈎斷鏈」的思潮,支撐德國製造業崛起的「紅利」消退,德國製造企業開始出現「去德國化」的趨勢。

發展中國家製造業「彎道超車」

中國:着力推進製造強國建設

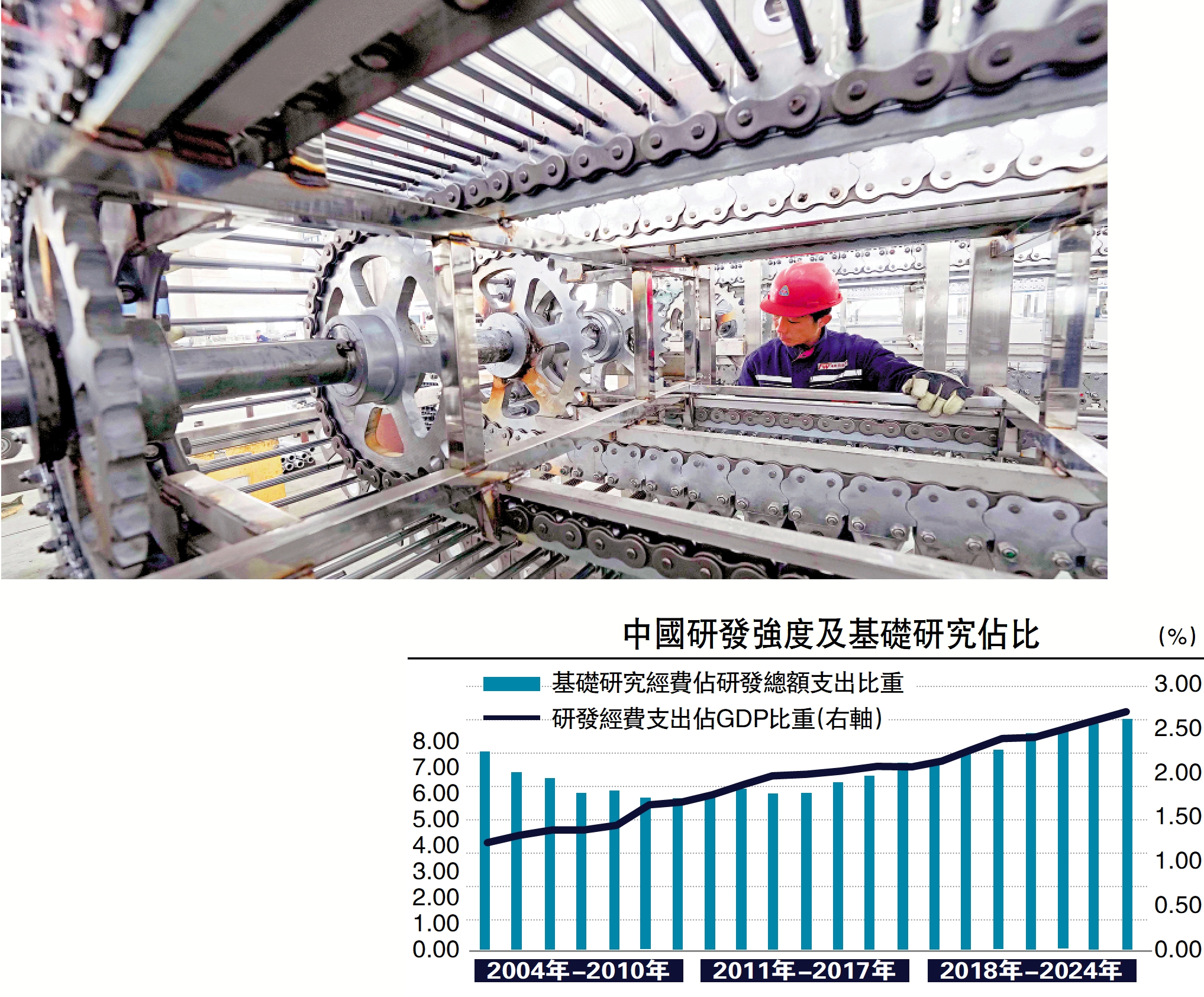

十年來,中國製造業綜合實力和核心競爭力持續提升,高端製造業取得重大進展。從三組數據來看:一是製造業增加值。2023年中國製造業增加值佔GDP的比重達26.2%,自2010年以來連續十三年居世界首位,佔全球製造業的比重從22.5%提高到近30%。二是研發投入。2024年相關經費總量超過3.6萬億元人民幣,投入總量穩居世界第二位,其中基礎研究經費支出佔經費總量的比重達到6.9%。三是產業鏈附加值。比如芯片設計和先進製程技術,2022年中國芯片設計行業的總銷售額達到543億美元,半導體設備零部件市場規模增至164.75億美元。

中國製造業的成功,歸納來看主要有三方面的因素:一是戰略布局前瞻性。中國前瞻性布局新興產業和未來產業,大力支持傳統製造業升級,加快轉向智能製造和綠色製造,目前財政、貨幣政策同向發力,強力支持高端製造業發展。二是政策和市場協同。中國持續加大科研投入,完善新型基礎設施,培育製造業創新人才,從「人口紅利」轉向「工程師紅利」,同時積極推進民營企業創新研發,引進社會資本參與科技創新和製造業,充分利用中國超大市場優勢,加快提升高技術產品出口規模及佔比。三是國際視野。中國緊跟新一輪科技革命前沿領域,瞄準新能源、半導體、生物製藥及AI等重點領域,因而中國在可再生及清潔能源、新能源汽車等領域顯現國際競爭優勢。2023年中國的新能源汽車出口量達到120.3萬輛,超越日本首次成為全球汽車出口的領頭羊。

墨西哥和越南:搶抓製造業重構紅利

全球產業鏈重構加速,墨西哥和越南借「紅利期」快速發展製造業。2023年墨西哥和越南的製造業增加值分別達到3607.28億美元、1026.28億美元,佔GDP的比重分別為20.16%、23.88%。兩國的主要比較優勢在於較低的勞動力成本、優惠的招商引資政策(包括稅收、土地以及市場准入)及一定的製造業基礎。

具體來看,墨西哥受益於《美墨加協定》較低的關稅和全球供應鏈重組,逐漸成長為拉美地區第二大經濟體,重點發展汽車、家電及電子產品、機械設備等支柱產業,吸引大量全球製造企業在墨西哥投資設廠。研究顯示,自《北美貿易協定》生效以來,墨西哥整車產量穩定在300萬輛左右,汽車零部件產值增至1049億美元。墨西哥的外國直接投資主要集中在製造業,佔比56%。但墨西哥也面臨美國「關稅戰」等挑戰。

越南的製造業發展一方面受益於全球產業鏈轉移,包括來自中國的投資;另一方面也是東南亞製造業中心發展的結果。在擴大比較優勢、發展傳統製造業的同時,越南也在積極推進半導體產業發展。越南政府公布的半導體產業發展規劃,設定了至2030年的戰略目標和到2050年的長遠願景。展望到2050年,越南立志打造至少300家芯片設計公司,並建立起完整的自主半導體生態系統,屆時半導體產業的年營業收入將超過1000億美元。

未來科技競爭成為重要基石

總的來看,未來科技競爭的重要基石仍是製造業,不論是AI還是其他新技術應用,都依賴於高端製造業發展。但也要看到,發展中國家的製造業升級存在不少的薄弱環節,未來實現技術創新和價值鏈躍升的難度也在增加。

於中國製造業而言,還需要持續在四個方面發力:一是堅定推進自主創新。「特朗普2.0」外部衝擊的風險上升,迫切需要加強自主創新,通過更大規模的基礎研究投入及創造更開放的國際科研環境,尋找多元化市場,盡可能對沖「脫鈎斷鏈」風險。二是抓住製造業擴張周期的機遇。全球製造業競爭催生新的需求,驅動全球製造業產能擴張,這就需要製造業企業優化產能和資源配置,以科技自主創新引領製造業升級。三是持續提升生產韌性。面對不確定性和複雜經營環境,製造企業有必要利用新的技術解決跨區域物流、信息流和運營成本問題,並提高供應商多元化程度及開發多樣化的國際市場。四是強化製造業風險管理。「特朗普2.0」臨近,跨國科技和製造業投資併購或面臨更嚴格的審查,企業需要堅守合規底線,降低合規風險並着力防範國別和政策風險,做好極端情景的供應鏈壓力測試,防範國別風險及政策風險。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)