【紅籌國企/窩輪】獲注資兼派息吸引 神華可留意

張 怡

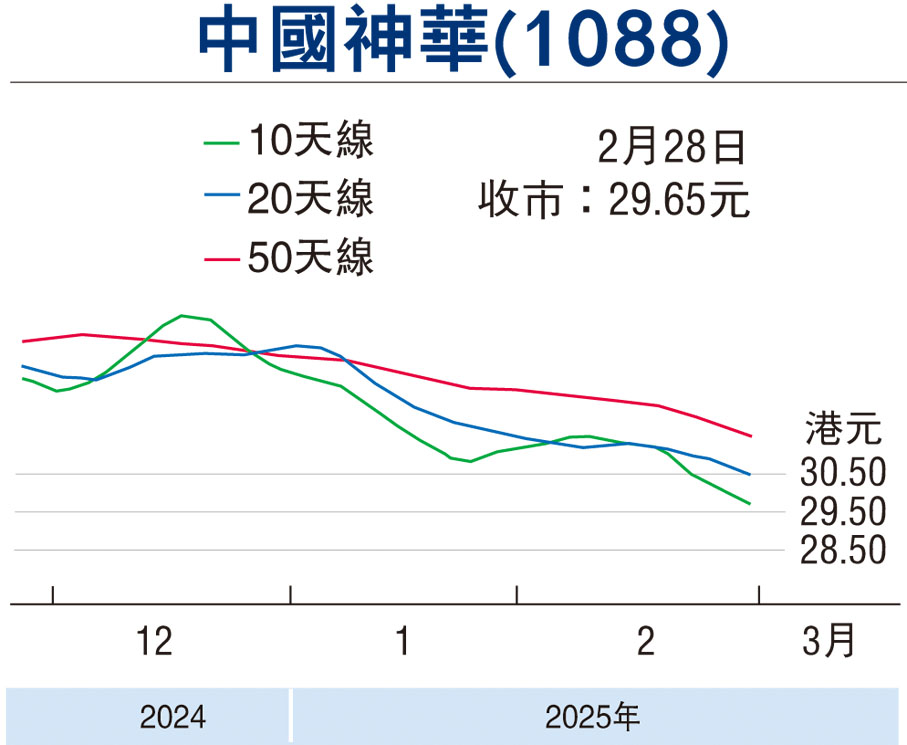

港股上周五急挫逾700點,惟觀乎個別落後板塊龍頭股已現不俗抗跌力,當中中國神華(1088)便為其中之一。神華上周五早市略為走低至29.2元已未見再跌,最後以29.65元報收,倒升0.35元或1.2%。由於神華現價離年低位不遠,受惠於集團更新股息指引並宣布新的資產注入,料對低迷的股價有正面支持,故不妨趁其逆市呈強跟進。

注資料有利提高資源儲備

神華較早前宣布斥約8.52億元(人民幣,下同)收購控股股東國家能源集團公司持有的杭錦能源100%股權。集團指,杭錦能源主要業務包括塔然高勒井田的投資建設,外購煤銷售,雁南礦、扎尼河露天礦煤炭開採和銷售,以及煤電一體化項目。集團表示,此次收購一方面是為了推動減少同業競爭,另一方面是為了增儲上量鞏固優勢。

集團母公司承諾,杭錦能源去年9月至12月及2025至2029年度按企業會計準則經審計的扣除非經常性損益後歸屬於母公司股東的淨利潤累計不低於3.8億元。而交易涉及煤炭保有資源量38.41億噸、可採儲量20.87億噸,分別佔去年6月末集團保有資源量和可採儲量的11.4%和13.59%,可提高本身資源儲備,提升長期盈利能力。

另外,中國神華公布2025年至2027年度股東回報規劃方案,每年以現金方式分配的利潤不少於當年歸屬於股東的淨利潤的65%,比2022年至2024年度股東回報規劃方案的派息比率高5個百分點。值得一提,神華於2022年至2024年度計劃每年派息率為60%,結果2022年和2023年度現金分紅總額(含稅)分別為506.65億和449.03億元,實際派息率分別為72.8%和75.2%。

摩根士丹利發表研究報告指出,神華更新股息指引並宣布新的資產注入,將成為溫和利好的因素,將公司2025至2027年派息承諾提高至不低於淨利潤的65%,考慮到2022至2023年派息率為70%,新的承諾顯示股息有適度增長空間,予目標價38元(港元,下同)及「增持」評級。

就估值而言,神華往績市盈率8.27倍,市賬率1.3倍,在同業中不算貴,而股息率逾8厘則具吸引。趁股價仍低迷收集,上望目標為50天的31.37元,惟失守年低位的28.3元則止蝕。

滙豐攀高 看好吼購輪13961

滙豐控股(0005)上周五曾高見89.85元,再創歷史新高,收報89.25元,小跌0.17%。若看好滙豐後市攀高行情,可留意滙豐星展購輪(13961)。13961上周五收報0.158元,其於2025年8月20日最後買賣,行使價102.89元,現時溢價17.15%,引伸波幅28.19%,實際槓桿10.66倍。

本版文章為作者之個人意見,不代表本報立場。