板塊尋寶/估值低息率高 潤地目標32.5元\贊 華

資金輪流炒,落後板塊如內房股有可能隨時發力,央企背景的華潤置地(01109),股價經歷三個多月調整後觸底回升,近期重越多條主要移動平均線,明顯轉趨強勢。

去年12月,潤地總合同銷售金額約320億元(人民幣,下同),總合同銷售建築面積約130.1萬方米,分別按年增長52.4%及28.4%。期內,經常性收入約52.5億元,按年增長7.9%;其中,經營性不動產業務租金收入約27.5億元,按年增長8.5%。

至於2024年全年,累計合同銷售金額約2611億元,總合同銷售建築面積約1133.2萬方米,分別按年減少15%及13.3%。年內,經常性收入約480.4億元,按年增長12.4%;其中,經營性不動產業務租金收入約292.1億元,按年增長14%。

潤地公布今年1月數據尚算不俗,實現總合同銷售金額約116億元,總合同銷售建築面積約48.8萬平方米,分別按年增長1.6%及減少8%。經常性收入約41.5億元,按年增長10.4%;其中,經營性不動產業務租金收入約27.3億元,按年增長12.7%。

滙豐環球剛發表研究報告指出,中國內地樓市呈現10項見底跡象,包括新屋銷售按年增長、樓價復甦、價格預期重設、土地銷售急升、外資參與、房屋繼續竣工、房企更易取得信貸、家庭風險胃納增加、樓市庫存逐步清理及租金收益率對比國債孳息更具吸引力,重申給予潤地「買入」評級,目標價32.5港元。

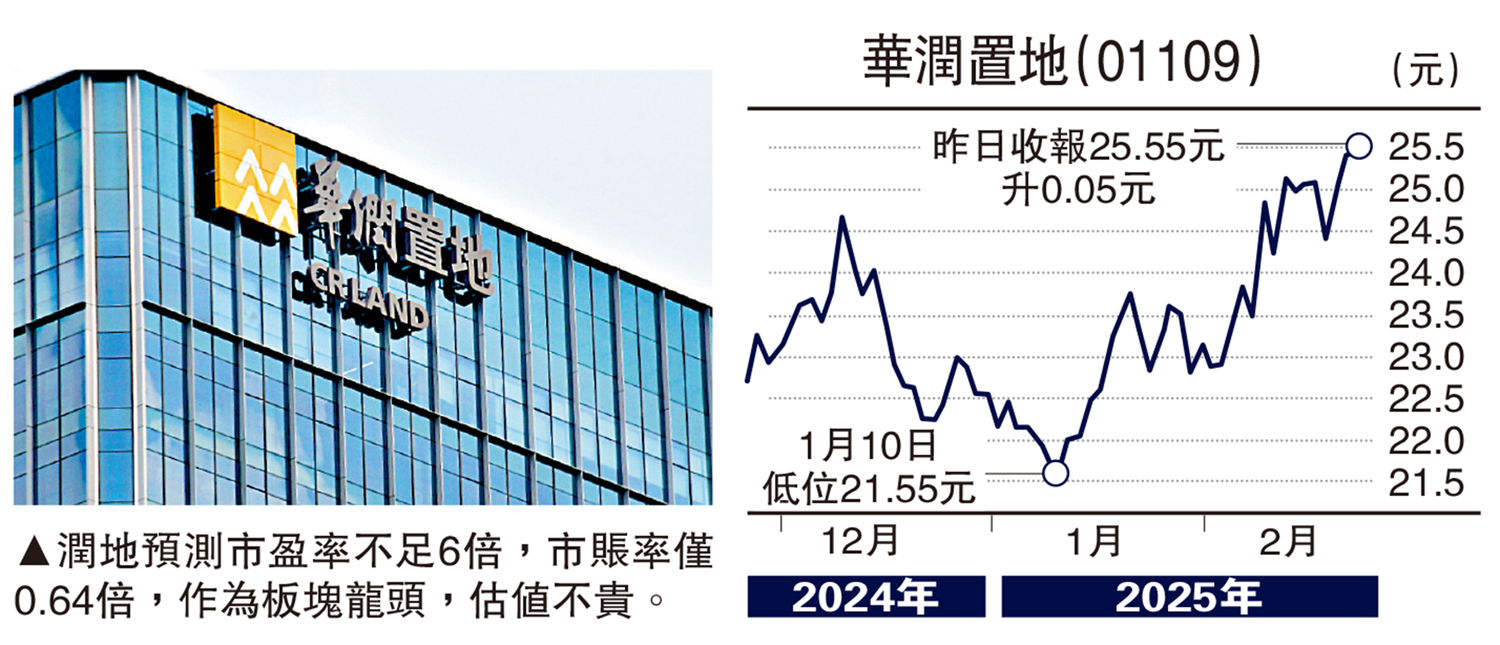

潤地預測市盈率不足6倍,市賬率僅0.64倍,作為板塊龍頭,估值不貴,而息率6.2厘,回報相當不俗。