訂單加速增長 津上分段收集

樊超

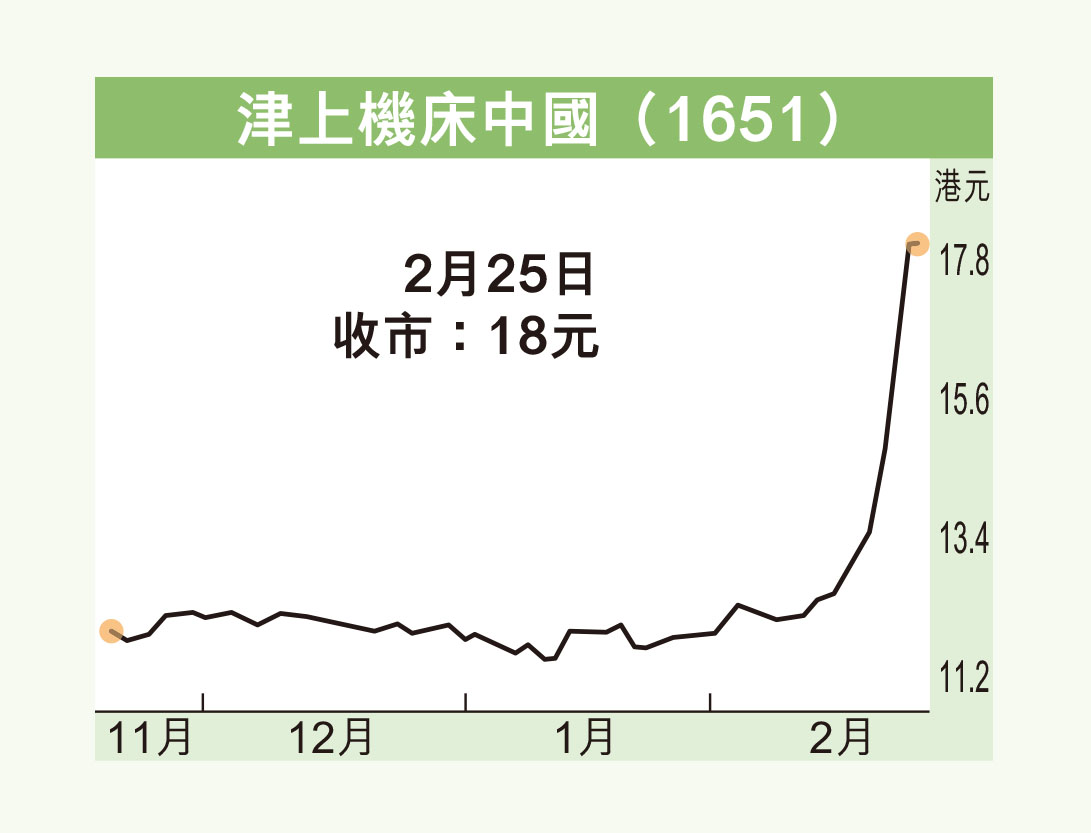

津上機床中國(1651)2月以來股價大幅上升,由於預期人工智能(AI)帶動人形機器人產品增長,集團訂單可望加速增長,可待股價回調時分段收集。集團主要從事數控高精密機床的製造及銷售,並向從事IT及電子產品、汽車、醫療器材、氣動部件製造及工程機械等行業的製造商提供一系列TSUGAMI品牌的數控高精密機床。五大產品類別包括精密自動車床、精密刀塔車床、精密加工中心、精密磨床及精密滾絲床。集團約75%產品在內地銷售,25%銷往日本。

津上中國控股股東為日本津上,持股65.04%;FIL Limited(富達國際)持股6.99%。日本津上2月初公布的財務資料顯示,截至2024年12月底止首3財季,津上中國收入635.97億日圓,按年增33.2%:分部溢利149.01億日圓,增60.2%。

集團管理層表示,積極開拓人形機器人、AI、醫療等熱門領域。其中,人形機器人需要的設備自動車床、刀塔車床、滾絲機是公司涉及的領域,且在中國細分市場位居第一,螺紋磨床目前是母公司生產,公司計劃未來引入。

股價料可見23元

另一方面,管理層去年11月表示,由於股份流動性不高,股票被低估,為進一步改善股東持股比例,大股東有意減持股份。

津上中國股價在過去6天大幅上升,由12元(港元,下同),攀升至昨天盤中18.8元高位,最終平收18元,累漲50%。成交額5,828.5萬元。

值得注意的是,津上中國在2月12日至2月17日多次在市場進行小量回購,購入價介乎12.2元至12.85元,似為大股東醞釀減持鋪墊。

日本津上去年7月2日公布向獨立第三方出售2,247萬股(相當於已發行股數5.9%),持股權由70.95%降至65.04%,惟未有公布成交額,當時市價每股約10元水平。津上中國現價市盈率10.05倍,估值不算貴,料吸引基金大戶向大股東求貨。

津上中國擴產能完成,將可迎接大量訂單需求。業務前景持續樂觀,以預測市盈率13倍、息率逾4.7厘計,料可見23元。待大股東減持消息落實後,或待股價回調時分段收集。