【股市領航】績佳成催化劑 阿里巴巴估值有望提升

椽盛資本投資總監 曾永堅

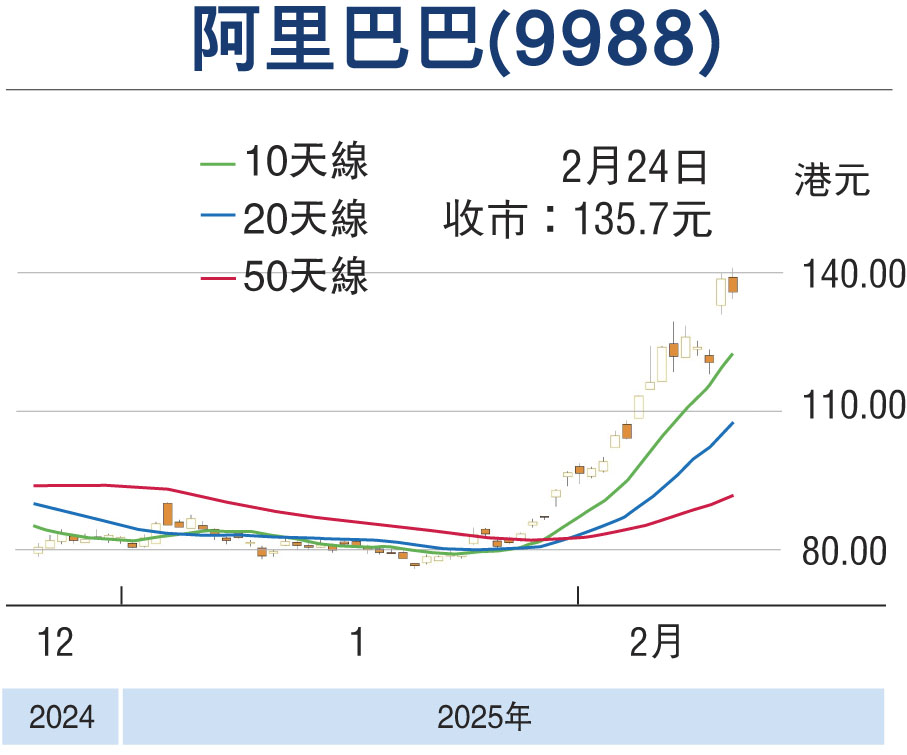

阿里巴巴(9988)去年第三季財年業績表現不單遠優於市場預期,且各主要領域皆展現亮點,故此,這份業績隨即催化環球資金進一步回流追買阿里股份,而阿里管理層表明將進一步大力投資於雲及人工智能(AI)基礎設施,這將引導市場對集團旗下雲與AI相關業務增長的可持續性加強信心,繼而有利估值提升,預計阿里巴巴在港股價於未來12個月可挑戰185港元水平。

截至去年12月底止第三財季,阿里巴巴股東應佔淨利489.45億元(人民幣,下同),按年增長2.39倍,高於市場預期的377億元。其間非公認會計準則淨利潤510.66億元,按年升6.5%,高於預期的461億元。其間收入2,801.54億元,按年升7.6%,高於預期的2,774億元。經營利潤412.05億元,按年升83%。

綜合來說,阿里三季度業績給予市場驚喜,尤其是淘天集團的表現,其客戶管理收入(CMR)由上季度的同比增長2%提速至增長9%,這方面主要受網站商品交易總額(GMV)成長及佣金率改善所推動,基於當前的淘天集團替阿里整體集團提供穩定的現金流,顧客管理收入重新加速,令EBITA扭轉下滑趨勢趨於穩定,為未來整體盈利提供可預見性,這領域後續將聚焦年初至今的國內消費趨勢、以及政府推行的以舊換新政策效果。

12個月目標上望185元

另一邊廂,阿里管理層於業績會議上給予的AI相關資本支出指引亦高於預期,這將引導市場對旗下雲及AI增長提高長期上升空間的預期。根據公開資料,阿里將於未來三年增加資本支出,預測2026至2027財年分別達1,030億及1,020億元,這將助力集團未來數年贏得雲端業務的市場份額,繼而持續推動市場對其雲端業務估值的調升,故相信市場因此將願意給予阿里巴巴更高的市盈率。以2025財年預測市盈率25倍計算,12個月目標價為185港元。(筆者為證監會持牌人士,未持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。