【紅籌國企/窩輪】實力股抬頭 中國平安可吼

張 怡

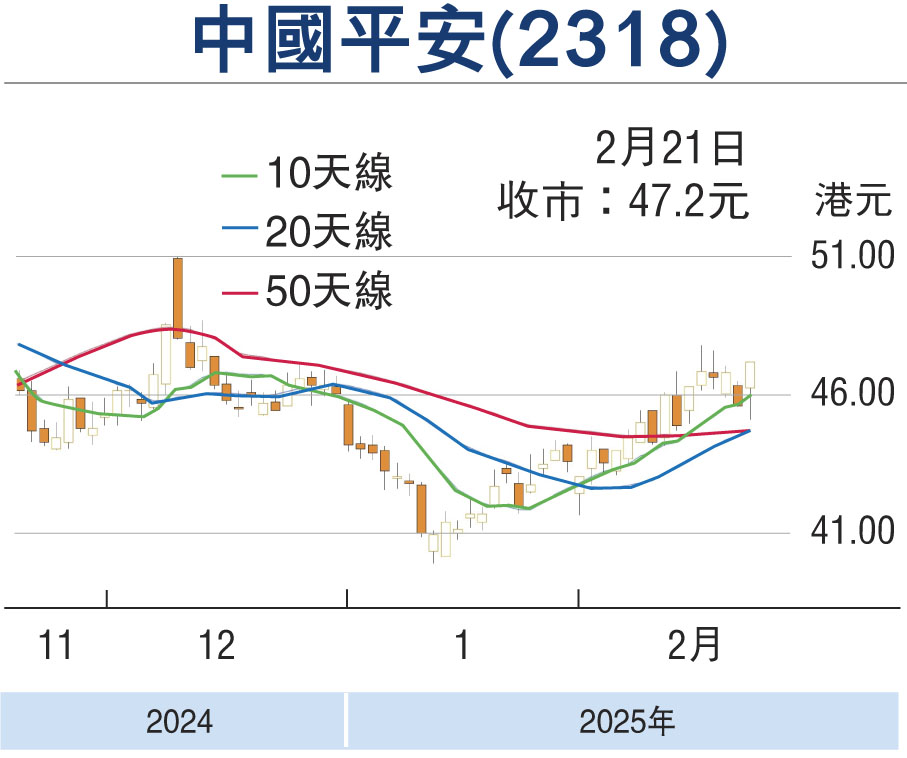

港股上周五大發神威勁升900點完場,一舉衝破23,000關,當中科網股續成升市火車頭。值得留意的是,隨着市場投資氣氛轉趨壯旺,有跡象顯示資金正加快投向落後實力股,當中中國平安(2318)上周五走高至47.2元報收,為去年12月上旬以來收市高位。基於中國平安現價較年高位的59.8元尚有水位,在資金傾向追入板塊強勢股下,料其後市不難續有高位可見。

業績方面,中國平安去年首3季壽險新業務價值按年上升34.11%至351.6億元(人民幣,下同),單計第三季按年上升1.1倍至128.4億元,優於市場預期。作為派息基礎的歸屬母公司股東的營運利潤,去年首3季按年上升5.5%至1,138.18億元,扭轉上半年按年下跌0.6%的情況,單計第三季按年上升22.14%至353.36億元。

另外,集團去年旗下4家子公司原保險合同保費收入合共8,581.4288億元,按年增長7.17%。當中,平安產險原保險合同保費收入為3,218.2071億元,增6.5%;平安壽險保費收入為5,028.7749億元,增7.8%;平安養老險保費收入165.9538億元,跌4.2%;平安健康險保費收入168.493億元,增14.9%。

業績於去年第三季起逐步改善

集團自去年第三季起業績逐步改善,大行對其去年盈利表現抱樂觀取態。瑞銀發布報告稱,維持中國平安H股買入評級,目標價60元(港元,下同)。該行表示中國平安派息或有正面驚喜,預計去年稅後淨營業利潤增長45%,總每股股息將增長4%至2.53元人民幣,大致與集團稅後經營溢利增長一致,預期季度資產淨值將維持穩定。

瑞銀的研究報告又提到,在DeepSeek取得技術突破後,中國平安已在集團範圍內推出試點計劃,旨在增強客户洞察力、降低成本和提高營運效率。

就估值而言,中國平安往績市盈率8.86倍,市賬率0.87倍,在同業中並不貴,而息率5.64厘,論股息回報水平也具吸引。在該股向好勢頭已形成下,其下一個目標將上移至50元關,惟失守50天線支持的44.68元則止蝕。

看好中國平安留意購輪13090

若看好中國平安後市攀高行情,可留意中國平安花旗購輪(13090)。13090上周五收報0.2元,其於2025年7月8日最後買賣,行使價55.5元,現時溢價21.82%,引伸波幅45.08%,實際槓桿6.79倍。

本版文章為作者之個人意見,不代表本報立場。