個股解碼/奶價料企穩 蒙牛前景改善\楊曉琴

蒙牛乳業(02319)第一大股東為央企中糧集團。公司通過併購完善上下游布局,業務產生協同效應。增長前景方面,常溫白奶市場已進入成熟期,2015-2023年中國常溫白奶市場規模年複合增速為4.75%,其中量的提升貢獻1.3%的增速,價格提升貢獻3.5%的增速。

根據第三方機構預測,2023-2028年中國常溫白奶市場規模年複合增速預計為3.85%,量、價貢獻分別為0.78%、3.1%,未來行業增長以產品結構升級、價格提升為主要方向,蒙牛特侖蘇在高端常溫白奶市佔率為11.2%,高於伊利金典和光明優加(2023年數據)。低溫鮮奶市場仍處於滲透力提升的紅利期,預計2023-2028年中國鮮奶市場年複合增速為7.3%,成長性較強,隨着健康飲食觀念的日益普及,中國市場仍具較大發展空間。

受惠刺激消費政策

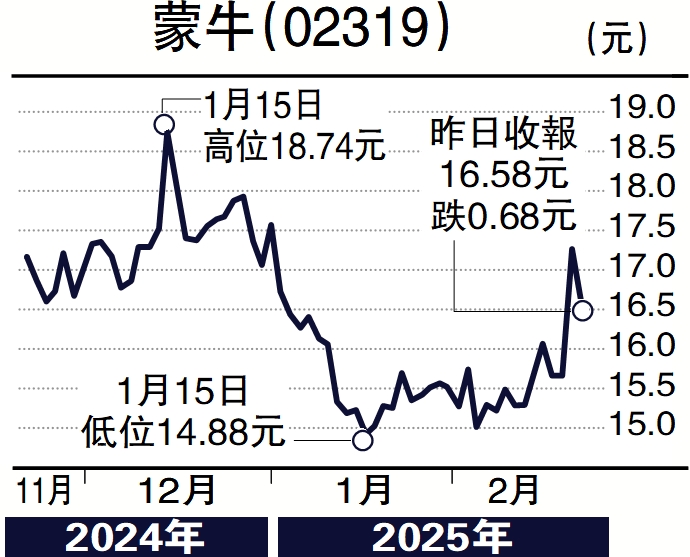

蒙牛日前發布去年盈利預警,預計全年盈利0.5億-2.5億元,主因來自收購品牌貝米拉的相關減值撥約40億元,聯營公司現代牧業計提生物資產減值和商譽減值影響7.9億至9億元。主營業務表現穩健,符合市場預期。減值落地,今年盈利前景改善,上游供給去產能,今年奶價有望企穩,市場預期今年每股盈利增長35%。管理層表示未來兩年持續提升派息率至50%,蒙牛昨日收盤價相當於遠期市盈率11.7倍,較近五年平均低39%。預期中國繼續出台刺激消費的政策可能性較高,特朗普關稅不確定性仍高,當前仍是布局純內需消費龍頭的好時機。

(作者為招商永隆銀行證券分析師,證監會持牌人士,並沒持有上述股份)