一點靈犀/經濟提質增效 民企擔當排頭兵\李靈修

時值中國經濟進入新舊動能換擋期,由重基建投資向高質量發展逐步轉型,民營企業的創新活力價值日益凸顯。今次民營企業座談會的召開,對於提振社會信心的作用不言而喻,也為潛在科技突破保駕護航。在此過程中,民企面臨的融資挑戰值得重視。

觀察與會企業背景可發現,名單涵蓋人工智能、高端製造、信息通信、人形機器人、航空航天等諸多高科技領域。可以說,既是產業革命的主戰場,也是中美博弈的熱廚房。

穩增長亟待新動力

眼下中國經濟環境錯綜複雜。外部來看,「特朗普2.0」關稅戰方興未艾,中國外貿形勢不確定性較強,同時美國也再加大對華技術封鎖力度。內部來說,樓市步入止跌企穩階段,地方政府揮手告別土地財政時代,基建投資的乘數效應持續下降,穩增長亟待尋求新動力。

在內外壓力之下,中國經濟的升級方向在於全要素生產率的提升,產業結構也要從過去的勞動密集型、資本密集型向技術密集型轉移。去年發布的《政府工作報告》也將加快發展新質生產力列為十大工作任務之首。

民營企業一直都是中國技術創新活力最強、創新效率最高的群體,理應在本輪技術創新浪潮中扮演關鍵性角色。從2012年到2021年,民企申請專利的數量佔比一路從29.4%上升到51.4%。到了2024年,中國有效發明專利中,專利權人為民營企業的比例已達到73.5%。而在大力發展新質生產力的過程中,政府部門的定位聚焦於投資基礎科學和建設基礎網絡,進而帶動並鼓勵民企提高在科創領域的投入。

中小企貸款成本高

不過,民營企業在融資方面遭遇了不小的挑戰。

首先,外資背景的創投資金正在大幅流出中國。2024年,外資機構在中國風投領域的佔比僅為20%,大幅低於過去60%佔比的水平。這一變化主要是因為美國加大了對華技術封鎖的力度,白宮將創投脫鈎視為對中國科技「卡脖子」的重要手段。

其次,中國本土創投資金的上市退出渠道受阻。一方面,中國企業赴美上市面臨着嚴峻的監管風險;另一方面,A股市場的IPO規模仍未完全恢復。由於投資回報預期不穩,創投機構的避險情緒明顯上升,投資規模也相應縮水。

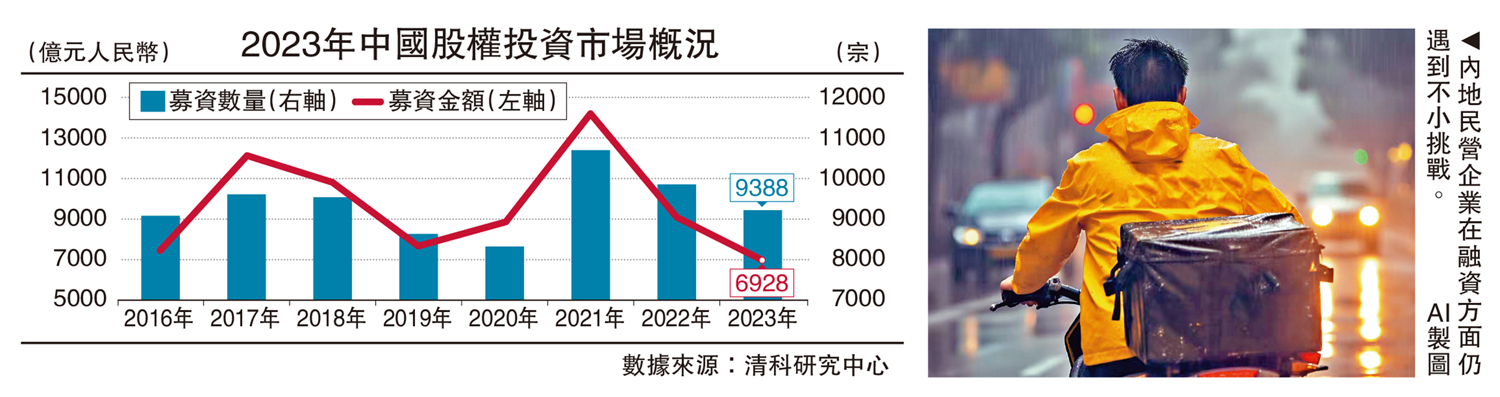

清科研究中心的數據顯示,2023年中國投資市場共發生案例數9388宗,同比下滑11.8%;披露投資金額6928.26億元人民幣,同比下滑23.7%,連續兩年下滑。(見配圖)

再次,在非科技行業,中小民企相對國有企業的貸款利率,普遍要高出2至3個百分點,且貸款期限更短、審批時間更長,金融資源配置存在結構性失衡。

雖然近年來針對民企融資的支持政策持續有來,但無論是從資金規模還是落地效果來看,民企所得到的金融服務與其經濟發展地位並不匹配,未來仍有較大的發力空間。

鑒於民營企業的資金需求,國資機構也在通過參與設立「引導資金」涉足創投領域。事實上,官方資本已成為創投領域的主力軍,但限於考核體系的保守性,在投資過程中往往呈現出「風險厭惡」的特徵。這也是中央政府近來反覆強調「耐心資本」與「大膽資本」的根本原因,期待今次座談會後能有所改善。