產品銷情佳 翰森可關注

中泰國際

全球醫療融資呈回暖態勢,根據著名醫療數據庫動脈網統計,中國1月份醫療健康行業融資總額9.56億美元,按月升71.3%,反映行業持續回暖。國家醫保局亦積極推進醫保跨省共濟,將一定程度利好藥品銷售。預期2025年底前,九成以上的統籌地區將實現醫保跨省共濟,也就是說參保人可跨省為近親屬繳納醫保和報銷醫保費用。

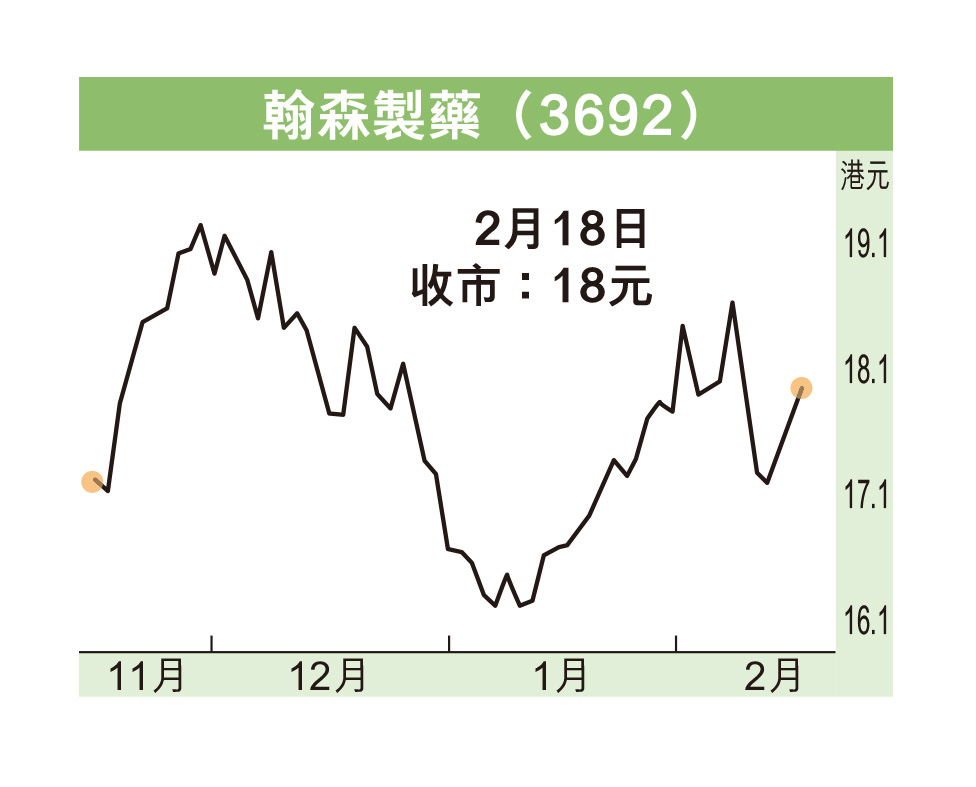

我們首選行業龍頭為中生製藥(1177),該公司核心產品2024年銷售表現穩健,2023年後上市的新產品銷售情況較好,初步預計去年收入與核心業務盈利將錄正向增長。翰森製藥(3692)亦值得關注,予其評級「買入」,目標價23.4元。預計公司去年主要產品銷售情況良好。翰森昨收報18元,升1.12%,成交金額1.57億元。

此外,我們繼續推薦信達生物(1801),評級「買入」,目標價43.85元,預計集團於2024年至2026年期間,收入將維持快速增長,估計2023年至2026年收入年均複合增長率(CAGR)達27.6%。

至於我們去年12月首次覆蓋的綠葉製藥(2186),其評級「買入」,目標價2.9元,威高股份(1066)評級「買入」,目標價5.6元,預計這兩家公司屬於2024年醫藥整體行業情況不佳的情況下,經營仍然穩健,故可以留意。

要注意研發變現時間

對於近期市場焦點人工智能(AI)概念,醫藥行業中AI技術可應用於藥品研發、輔助手術、輔助醫院管理(自動預約、數據管理和結算和保險處理等),行業對AI需求大。

港股中涉及醫藥研發用的AI技術的著名開發商主要是晶泰科技(2228),目前我們尚未評級。根據我們向部分使用過公司服務的龍頭藥企了解,晶泰提供的研發方案精確實用,在醫藥企業中的市場認可度較高。雖然如此,按周一收市價計算,彭博社預測公司現價目前對應2025年及2026年預期市銷率(P/S)分別為52.6倍及30.5倍,估值較高,未來將繼續關注公司收入能否持續快速增長。

行業風險方面,要注意藥品與器械大幅降價可能影響業績;新藥研發慢於預期,或影響研發管線變現時間;新藥上市後如銷售推廣效果遜預期,短期或難以帶來利潤。