【每周精選】港股波動加劇 宜謹慎買賣

資深財經評論員 黎偉成

DeepSeek人工智能模型憑藉低成本、高穩定性及高效益,其開源式服務迅速在中國以至世界多地強力擴張,港股市場有不少相關概念股多被追捧,恒指突破二萬心理關口後快速越過二萬一千點,更曾走高至二萬二千點以上水平,短期仍有輪流炒作、輪流上升趨勢,但大起大落難免,買賣要謹慎。

大市阻力區為22,701點至22,866點,往上有22,980點、23,101點、23,208點、23,460點。支持為22,358點至22,212點,往下有21,958點、21,735點、21,682點、21,539點。

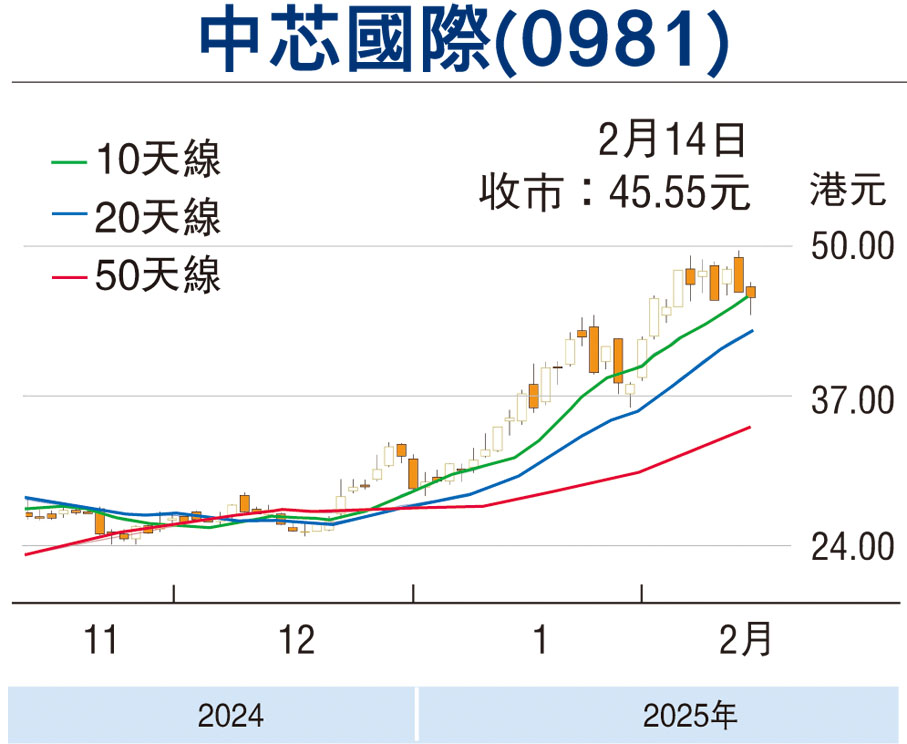

雖去年少賺 中芯國際業務有亮點

中芯國際(0981)的股東應佔淨利潤於2024年四季度達1.07億元(美元,下同)同比減少38.4%;全年賺4.92億元,按年減少45.46%,主要受累於投資收益及資金收益皆跌。但該集團的非控制性權益於去年四季度大幅增長88.43%至1.63億元,遠多於股東應佔利潤。

即使股東應佔淨利潤大減,但中芯國際的業務發展表現不錯。首先,銷售收入22.07億元同比增加31.5%,遠高於銷售成本增幅21.7%,使毛利4.99億元飆升81.5%,毛利率達22.6%按年提高6.2個百分點。而研發開支、一般及行政開支等增幅分別為14.7%及12.9%,使經營利潤2.14億元按年急增99.9%。

至於各主項經營情況,產品銷售的最新變化,筆者認為有重大意義和啟示性。該公司所側重的消費電子類晶圓的佔比40.2%,略低於上年的42.6%,佔比仍然最大,料會受惠於內地的家電「舊換新」新策和智能家居的發展。用於智能手機的晶圓,銷售收入佔比由上年同期的24.9%調為24.2%,在全球智能手機市況明顯轉差、生產商得減少手機產量下,中芯的智能手機晶圓業務尚保持相對穩勢。

互聯與可穿戴類用的晶圓佔比由8.2%轉為為8.3%,主要受惠於中國內地的5G逐步普及使各類智能消費、生產需求甚殷之所致。工業與汽車佔8.2%高於上年的7.9%。電腦與平板佔比19.1%高於上年的16.4%。此外,以地區類分的收入,惹人注目的是中國區業務收入佔該集團銷售總收入比重達89.1%較上年同期提升2.7個百分點;中國智能化社會高速發展,特別是人工智能AI的迅猛抬頭,故中芯集中內地市場的選擇正確。以美國市場收入佔比8.9%,低於上年的10.6個百分點。歐亞市場佔2%跌1個百分點。此可視為十分良性的發展,理由為美國事事以所謂「國家安全」幌子打壓封殺中國,不斷減少美國市場的產銷比重,明智也。

還有,中芯國際的產銷重點聚焦於12吋晶圓,而收入於該集團總額所佔比重達80.6%,比上年度高約2.1個百分點。

首季指引反映管理層信心甚高

值得高度注意的是,中芯國際管理層對2025年一季度的業務指引為:季度收入環比增長6%至8%,毛利率預計在19%至21%之間,足見信心甚高。

本版文章為作者之個人意見,不代表本報立場。