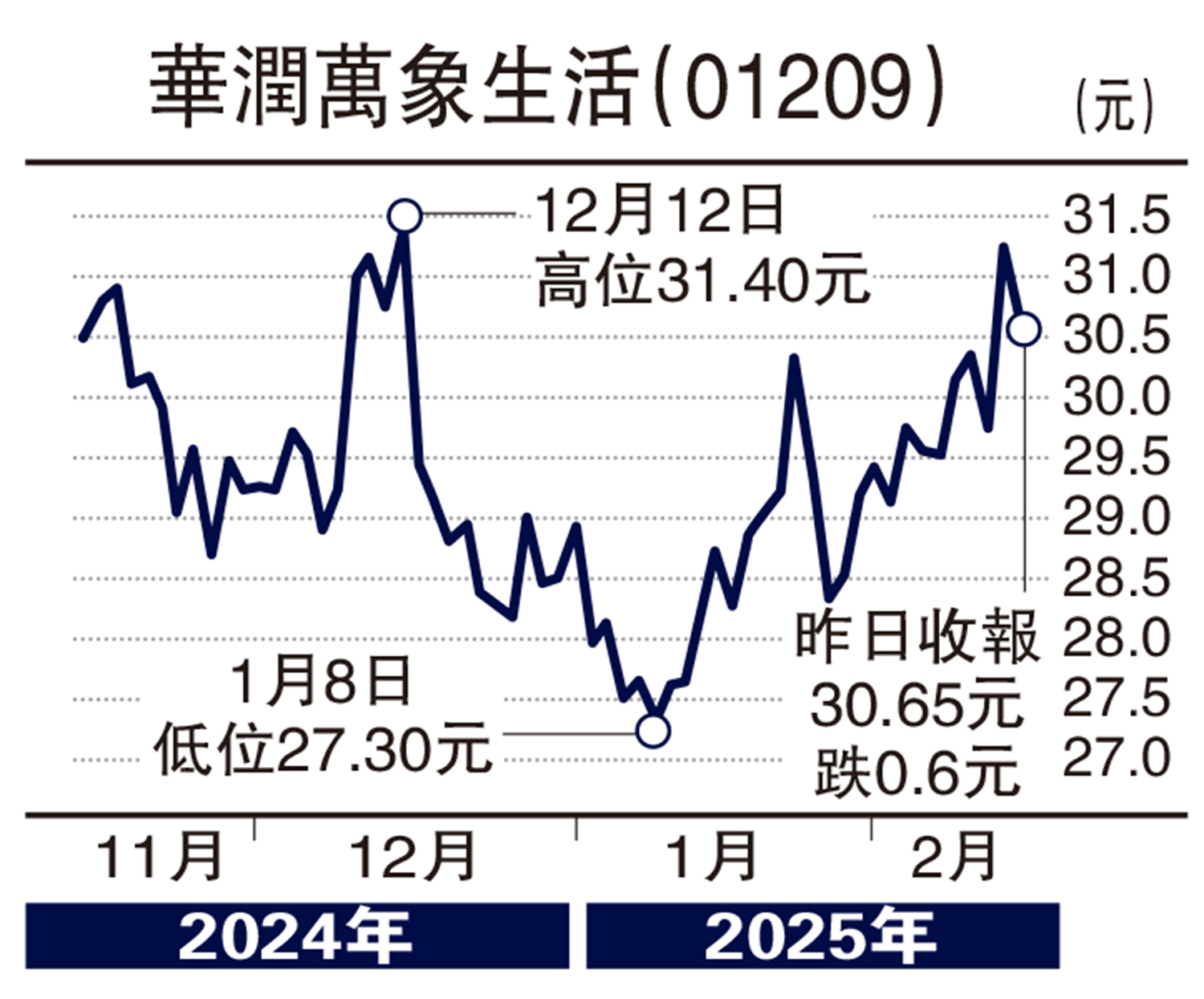

個股解碼/華潤萬象估值偏低 30元以下吸納\韓穎朗

華潤萬象生活(01209)2024年上半年,公司收入為79.569億元(人民幣,下同),較2023年同期增長17.1%,主要得益於管理規模持續增加。商業運營管理服務和物業管理服務收入穩健增長。2024年上半年公司毛利為27.027億元,較上一年同期增長20%;毛利率為34%,較上一年同期增長0.8個百分點。2024年上半年,公司的銷售成本為52.543億元,較2023年同期增長15.7%,主要原因是隨業務規模的持續增長相應的各類成本有所增加。截至2024年6月30日止六個月,公司淨利潤為19.22億元,較2023年同期增長36.4%。公司權益股東應佔利潤為19.079億元,較2023年同期增長36%。在2024年整體經濟與物管行業整體承壓的大環境下,公司盈利能力保持穩定。

地產建築板塊待追落後

市場方面,2025年春節後恒生指數漲幅可觀,科技、原材料等多個行業領漲市場,地產建築行業漲幅相對較小,隨着市場情緒逐步恢復,市場熱點或將逐步延伸至更多行業,地產建築行業存在補漲可能。

當前華潤萬象生活的估值水準處於近十年來的相對偏低水準,市盈率與市淨率的估值歷史分位數在10%至20%區間,估值優勢相對明顯,同時,公司自2020年以來持續派息,為投資者帶來一定的紅利收益。華潤萬象生活在估值方面存在較大優勢,同時行業基本面也有望出現困境反轉,基於對華潤萬象生活的未來存在較好估值修復空間,股價有望上漲,建議投資者於30港元附近對其進行布局。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並沒持有上述股份)