海外銷售大增 中聯重科看俏

樊超

港股昨高升後,終以偏軟報收,恒指仍企於21,800點水平。近期市場向好氛圍有利資金建倉績優實力股,智能機械領先的中聯重科(1157)海外銷售大幅增長,前景看俏,可趁股價回調收集。集團以工程機械、農業機械+智慧農業、建築新材料三大板塊發展與布局。

中聯重科上周五(7日)公布,春節期間在全國各園區舉行2025年開門紅活動,合計發車超過1萬台,總金額57億元(人民幣,下同),包括全球最大噸位4,000噸全地面起重機和最長臂架輕混泵車等。其中,逾1,100台高空機械設備(72米直臂式)出現至全球各地。此次發車的高空作業機械中,60%產品出口歐美等高端市場,且大部分為新能源產品。

集團管理層透露,「目前有大量訂單在手,今年有信心在2024年海外銷售收入翻番的基礎上再取得較大的增長。」

中聯重科海外業務在2023年度表現突出,海外收入按年大增72%,重點市場實現有效突破,重點國家本地化發展戰略成效顯著,產品市場份額快速提升。工程起重機械成為土耳其、中亞市佔率最高的品牌;建起產品保持土耳其市場第一地位。沙特、馬來西亞、越南、肯尼亞等市場通過本地化耕耘市佔率迅速提升。

下半年度業績不俗

集團2024年度末期業績將於3月底公布,最新信息顯示,去年海外銷售收入倍增,意味下半年度業績表現不俗。此外,資料顯示,中聯重科去年首3季股東應佔盈利31.93億元,按年增長9.9%。

聯交所最新資料顯示,摩根大通於上周一(3日)減持中聯重科350.54萬股,每股作價5.5631元(港元,下同),涉資1,950萬元。減持後最新持股5.83%。

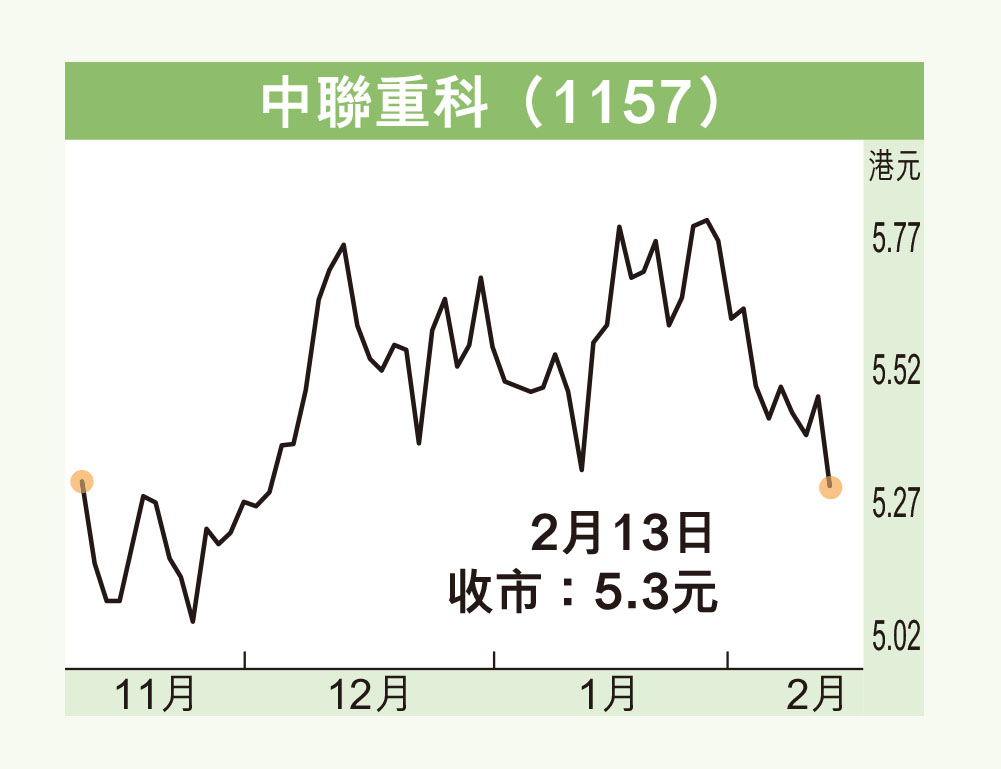

中聯重科昨收報5.3元,跌0.17元或3.11%,成交金額逾8,760萬元。過去兩個月該股於5.21元至5.95元反覆上落,近期消化摩通等減持消息,股價回調整固,250天線支持水平在5元。現價預測市盈率15.5倍,息率6.6厘,市賬率0.74倍,估算不算貴。投資者可趁回調收集,上望5.95元,倘失守5元則止蝕。