持之以峘/地緣政治風險推動黃金長牛\易 峘

近期黃金升勢強勁,盡顯其「進可攻、退可守」的配置屬性。雖然特朗普先後宣布對墨西哥、加拿大、中國和鋼鋁加徵關稅,以及提出對等關稅等會推升全球避險情緒,有利於金價走勢,但特朗普暫緩執行對墨、加的關稅也未影響金價的強勢運行。

雖然近期有一些技術層面的因素,但特朗普正式就職以來,不僅此前黃金升值的長期邏輯不變,且「美國優先」的總體戰略、疊加關稅工具的頻繁使用,均進一步加強了配置黃金的邏輯。

筆者從2023年10月起持續看好黃金,當時除了巴以衝突等地緣政治事件短期支撐黃金之外,中長期看央行購金及美國真實利率「正常化」均有利於金價走勢;進入2024年,美國政治周期相關的財政和貿易政策的不確定性升溫進一步推升黃金的配置價值。站在當前時點,我們更看好黃金的配置價值。

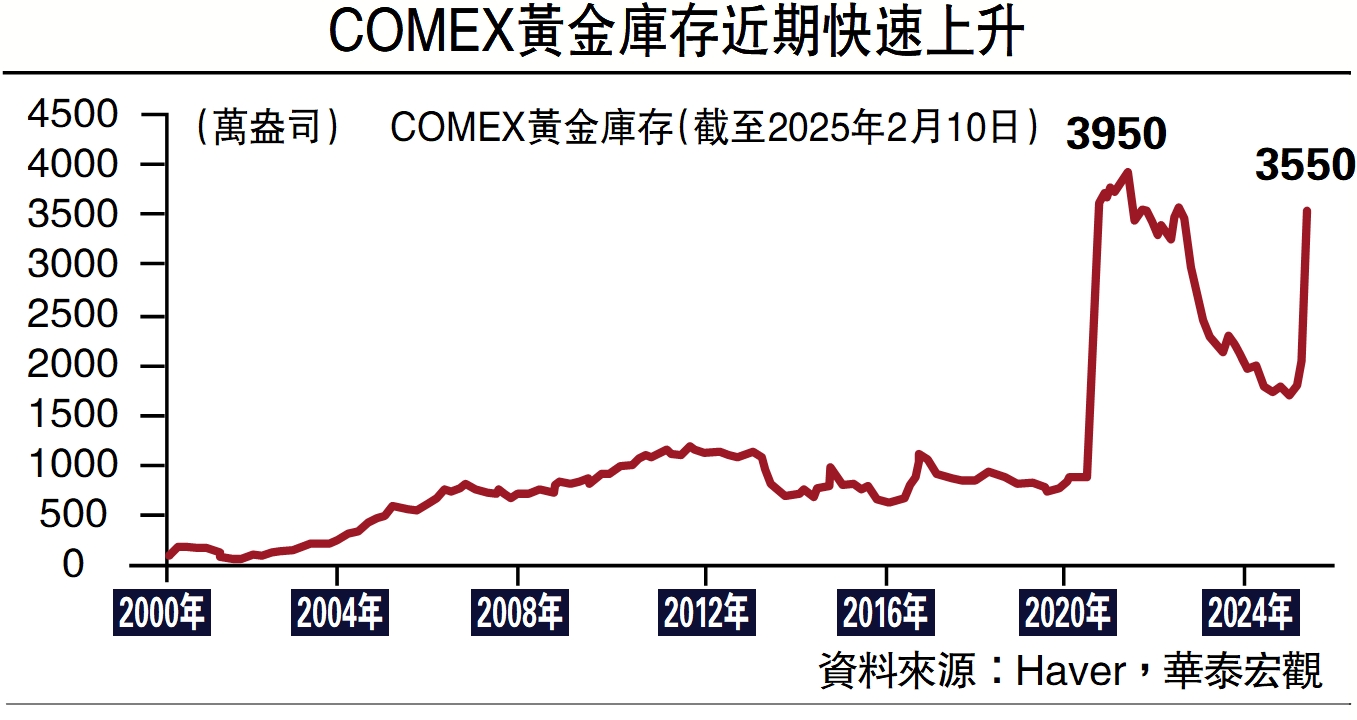

技術面因素,目前黃金市場的「逼倉」行情一定意義上放大了金價上行的動能。年初至今,紐約商品交易所(COMEX)黃金庫存累計上漲62%,反映出於對潛在關稅風險的擔憂,交易商紛紛把倫敦金庫存轉移至紐約。大規模的庫存前移行為導致黃金市場流動性緊張,明顯推升金價。

黃金和真實利率、美元走勢之間的歷史相關性在俄烏衝突之後被明確地打破,黃金走出獨立上行行情。2022年以來,央行購金及黃金避險屬性帶來的配置需求導致黃金市場發生結構性變化,真實利率與金價之間的關係走弱。短期真實利率下行或美元走弱可能會助攻金價走勢,而真實利率回升或美元走強可能會導致金價走勢有所反覆,反而提供了較好的交易性窗口。

央行和金融機構增配黃金「任重道遠」,如果全球化繼續停滯或放緩,不排除全球央行還需要經歷十年以上的黃金增持周期。隨着全球及相關的金融風險結構性上升,各國央行增持黃金仍有較大空間。2022年後央行大幅加快了購買黃金的速度,但即使按現貨價格(而非購進價格),目前黃金在新興市場儲備資產中的佔比僅為10%左右。而即使央行繼續快速增持,即按黃金佔儲備資產佔比在2019至2023年的平均回升速度外推,如果黃金需求要回到1990年34%的歷史中位數水平,全球央行增持黃金可能持續到2045年。

同時,黃金的避險屬性也意味着,在現今的宏觀環境下,黃金在資產配置中始終佔有「一席之地」。例如,近日金融監管總局允許10家保險公司試點投資黃金,允許投資黃金的賬面金額合計不超過本公司上季末總資產的1%,預計可投資黃金的資金規模約為2000億元人民幣。

更重要的是,美國財政可持續性的擔憂,以及關稅作為調節財政、經濟結構甚至邊境安全和其他地緣政治訴求的「萬能鑰匙」,可能會在多個維度上降低美元資產的安全性。

關稅戰稀釋美元價值

關稅政策長期常規化會稀釋紙幣的價值。美國通過加徵關稅調整貿易品相對價格、提升美國商品相對競爭力,一定意義上效果等同於美元對被加徵關稅的貿易夥伴國貨幣貶值,而這些貿易夥伴國貨幣或將相應貶值、對沖美國加徵關稅的影響。如果在全球需求不足的情況下相互加徵關稅,可能會重現20世紀30年代的競爭性貶值。

回顧20世紀20到30年代,美國大幅提高進口關稅,引發主要國家貨幣競爭性貶值。由於供給約束較弱的紙幣相對於供給約束較強的類貨幣資產(如黃金)的價值會結構性下降,而對紙幣的信任下降導致了當時金本位的崩塌。

如果作為儲備貨幣發行國的美國反覆利用關稅,甚至金融制裁作為談判或者政策工具,則可能進一步動搖美元資產的安全屬性。譬如,為贏得墨西哥和加拿大政府在非法移民和毒品問題上的合作,特朗普在2月1日宣布對兩國加徵關稅,隨即在2月3日表示暫緩執行一個月,均顯示特朗普政府可能使用關稅作為對外談判的重要政策工具。

美國財政可持續擔憂也增加了黃金相對於美元和美債資產配置的優越性。2020年以來,美國財政赤字率持續高企,2020-2024年財政年均赤字率高達9%。財政支出剛性,疊加延長2017年特朗普減稅法案,以及兌現特朗普其他減稅承諾或將導致美國財政赤字在未來十年內增加5萬億至10萬億美元,美國財政赤字難以削減,預計2025年美國財政赤字率仍將達7%左右。

綜合看,雖然短期多重因素驅動下,黃金強勁升值後可能面臨震盪,但黃金升值趨勢的拐點遠未到來。隨着黃金的逼倉行情告一段落,短期黃金價格可能面臨震盪。但中長期看,驅動黃金資產相對表現的結構性因素不僅未消退,反而隨着對美國財政可持續和經貿風險升溫的擔憂有所加強,因此在今後相當長的時期內黃金都有望維持相對表現。

(作者為華泰證券首席宏觀經濟學家)