股壇魔術師/即時配送需求大 順豐同城目標13.5元\高 飛

今年春節期間,內地消費市場活力展現,商務部商務大數據監測,全國重點零售和餐飲企業銷售額同比增長4.1%,網上零售額同比增長5.8%。內地最大第三方即時配送平台順豐同城(09699)數據更指出,順豐同城全場景總單量同比增長72%,其中1月28日除夕當日單量同比增長81%。商超百貨單量同比增超180%,飲品配送單量同比增長106%,個人用戶單量也實現大幅增長。由此可見,內地即配行業受惠於內地整體消費發展趨勢及成長。

事實上,順豐同城早前刊發的盈喜,亦透露其預期2024年全年收入按年增長逾25%,歸屬於公司擁有人的淨利潤料按年增長逾1倍,令人在意的是,其下半年收入增速更超過30%。公司將收入及淨利潤雙增,歸功於內地消費領域的發展趨勢,餐飲及零售行業的消費增長,對即時配送的需求量增加;即時配送行業快速發展,公司同城即時配送及最後一公里業務單量均快速增長,各項業務均衡高質量健康發展。

此外,順豐同城作為獨立第三方即配平台,以技術創新為驅動,持續提升其數智化能力,品牌和產品服務加速得到客戶廣泛認可,其市場份額及滲透率得到不斷提升;順豐同城為多個電商平台以至流量平台之多樣化業務提供靈活運力承接,並配合其精細化需求,例如與抖音、阿里等達成全生態合作,接入外賣、小時達等到家場景。而且,在公司運營上提質增效下,進一步提高其網絡規模經濟效應,令其毛利率及費用率持續改善,帶動盈利穩步向上。

經調整淨利潤料增1.6倍

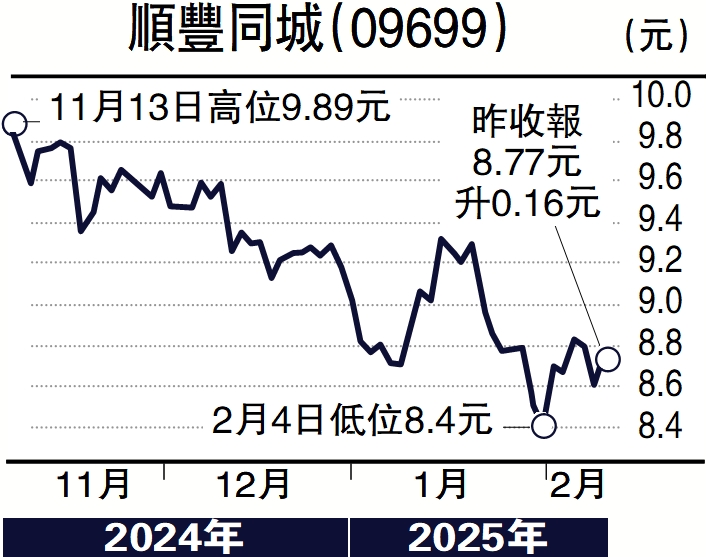

交銀國際於上述盈喜後發表的研報,就上調對順豐同城2024年全年收入預期,考慮關鍵客戶業務(KA業務)和最後一公里落地配業務單量增速好於預期,該行所預估的順豐同城2024年全年經調整淨利潤預期達1.3億元人民幣,同比增160%,更預期順豐同城2025年有望保持近25%的收入增長動能,規模效應下利潤持續釋放,故維持買入評級,並給予目標價13.5港元。即較昨日收市價計,仍有逾53%上行空間。