一點靈犀/聯匯制爭議的本質是什麼?\李靈修

社會上有關聯繫匯率制的討論持續火熱,背後反映的其實是港匯高估的問題,即以香港經濟現狀難以支撐過高的匯率水平。但聯匯制自建立以來,香港曾經歷多輪美國加息,為何今次反響格外激烈?這或許與全球金融周期「反常」、中美幣策持續背離有關。

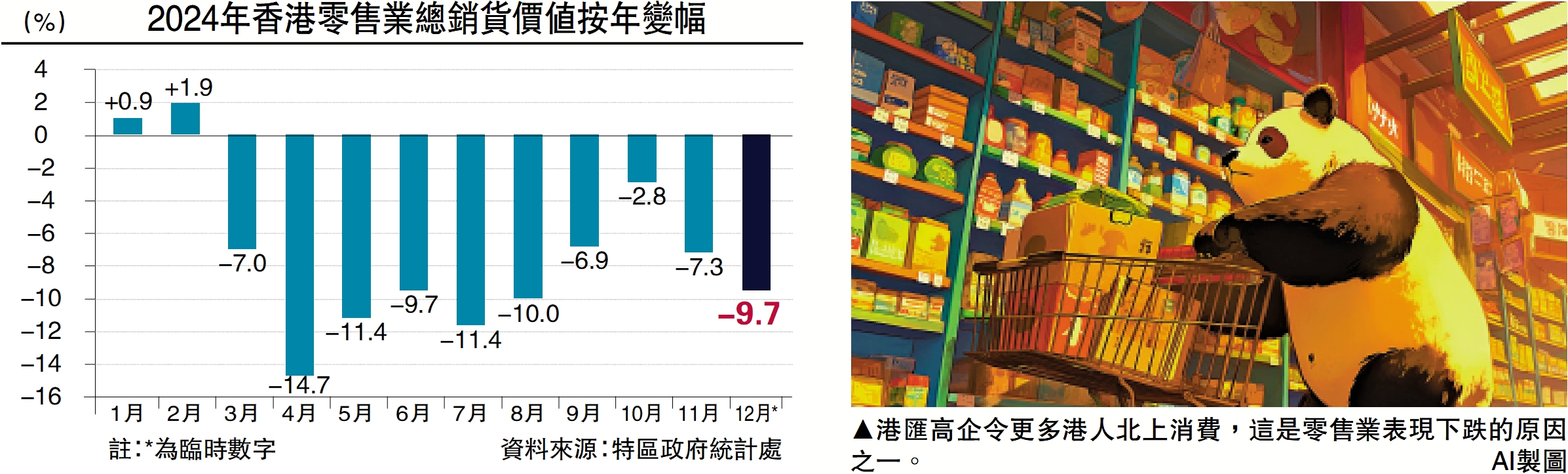

如今香港各界的站隊情況,可以說是涇渭分明:具有零售、旅遊、地產背景的人士認為,香港應及時調整,甚至果斷放棄聯匯制,否則只會是拖垮經濟;但金融人士持有不同看法,聯匯制是香港作為金融中心的制度基石,不能輕言放棄。兩類觀點的差異,折射出了實體經濟業者與金融行業的利益衝突。

香港聯匯制實行40年,不是沒有遭遇過外圍衝擊,每每都能安然度過。但眼下的宏觀環境複雜難料,似乎步入到未知領域。

美國通脹易升難降

先來看美國方面。自2008年金融危機爆發,聯邦債務開始滾雪球。從奧巴馬到拜登,三位總統執政期間,國債規模擴大3倍,由12萬億美元增長到36萬億美元。為了給政府信用兜底,聯儲局的貨幣政策帶有明顯的不對稱性:降息周期長、加息周期短;只要通脹不明顯走高,流動性就會保持寬鬆。這也造成了近10年裏,美國經濟一直維持着三低格局(低利率、低通脹、低增長)。

但在本輪的緊縮周期中,高息不再對經濟帶來明顯的限制性作用。即便聯儲局激進加息一年半,通脹率仍未如願降到2%的舒適區。及至美國經已開啟降息周期,強美元的勢頭依然不減,相對非美貨幣出現升值。究其原因,有專家猜測與AI(人工智能)革命有關,其提升了美國的全要素生產力,也刺激了科技公司的資本開支,變相抬高了中性利率。若果真如此,美國利率很難回到疫情前水平。

再來看中國方面。地方政府憑藉借債投資模式,在過去30年中實現了跨越式增長,但也遺留下不少的債務問題。隨着2021年「債達峰、人達峰、房達峰」,中國經濟急需擺脫過去的土地財政,轉向發展新質生產力,完成增長動能的新舊轉換。但在此過程中,妥善處理地方債務也成為了重中之重。

中國化債持續寬鬆

2023年7月份,中央政治局會議提出「一籃子化債方案」,擬通過發行特殊再融資債券、擴大專項債使用範圍、人民銀行提供流動性支持等途徑,幫助「高槓桿」地方政府進行債務置換。而通常來說,降債周期會壓制家庭部門的消費意欲,企業部門陷入低價內捲競爭,物價也可能會長期處於較低水平。

由上可見,中美周期雙雙進入拐點,導致香港經濟受到逆向拉扯。美國為香港輸入高利率,內地為香港輸入弱通脹,實體經濟在港匯高估之下備受煎熬,聯匯制自然成為矛盾的集中爆發點。

但有沒有一種方式,既能維持與美元掛鈎,又能釋放港元貶值需求呢?假設在衡量實業與金融二者的利益後,政府參考專家學者的研究論證,「更新」一版聯繫匯率區間(如調整至10.75-10.85),通過一次性貶值,減緩港匯高估壓力。

這就好比,與飛人博爾特一組玩兩人三足遊戲。以前你年輕時,能夠跟得上博爾特的節奏,自然沒有問題;如今年齡大了就把綁帶放鬆點,也不違反規則,但照樣能讓博爾特帶你跑第一。

當然,改動聯繫匯率區間會引發一定的金融衝擊,並非所有政府都願意承擔這種風險。