商業化前景佳 康希諾可低吸

樊超

港股連日急升後調整,醫藥生物股板塊也呈現短線回吐,康希諾生物(6185)股價跟隨回落,其疫苗商業化漸進入收成期,可趁回調收集。集團主要於內地從事研發疫苗產品。

康希諾研發的破傷風疫苗新藥上市申請,近日獲國家藥監局受理。此前,集團於去年12月已獲批嬰幼兒百白破疫苗上市申請,近期也有新進展,公司研發的嬰幼兒用吸附無細胞(組分)百白破聯合疫苗(嬰幼兒用DTcP)已正式納入優先審評品種。

根據國家優先審評審批規定,國家藥監局藥品審評中心將優先配置資源進行審評。目前暫無國內疫苗廠商研發的組分百白破疫苗獲批上市,康希諾的嬰幼兒用DTcP定位是進口替代。

康希諾上月發盈警,預計2024年度淨虧損介乎3.35億元至3.85億元(人民幣,下同),相較對上年度蝕14.83億元,虧損大為收窄,主要受惠營業收入快速增長,帶動整體業績表現。年內,營業收入預計介乎8.25億元至8.65億元,按年增加131%至142%。

持續搭建銷售渠道

康希諾表示,去年工作重點主要是推進流腦結合疫苗的商業化進程,以及非新冠疫苗產品研發。在疫苗商業化方面,集團持續搭建銷售渠道。旗下ACYW135群腦膜炎球菌多糖結合疫苗(CRM197載體)(商品名稱:曼海欣)目前處於獨家競品地位,市場佔有率不斷增加,同時,集團經營受全球公共衞生事件的影響已基本消除。因此,營業收入較去年同期快速增長。

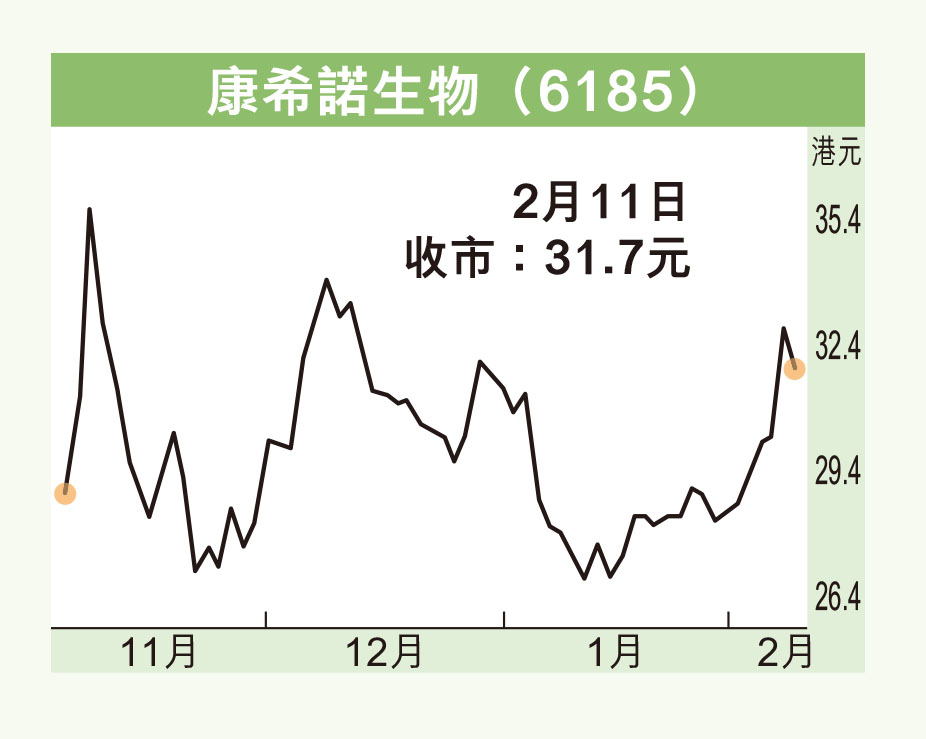

康希諾昨收報31.7元(港元,下同),跌1元或3.06%,成交金額3,456.5萬元。集團周一(10日)急升,昨天隨大市回調,股價仍企於多條平均線上,而10天線亦企於20天、50天線之上,技術走勢仍佳。

嬰幼兒用百白破疫苗在國家納入優先審評下,可望成為集團今年營收增長新動能,有助業績扭虧為盈。國產疫苗逐步替代進口,康希諾作為疫苗研發龍頭,其商業化前景廣闊,有利估值延續去年4季度的上升期,可逢低收集,上望38元。