債市縱橫/美匯全年料先升後跌

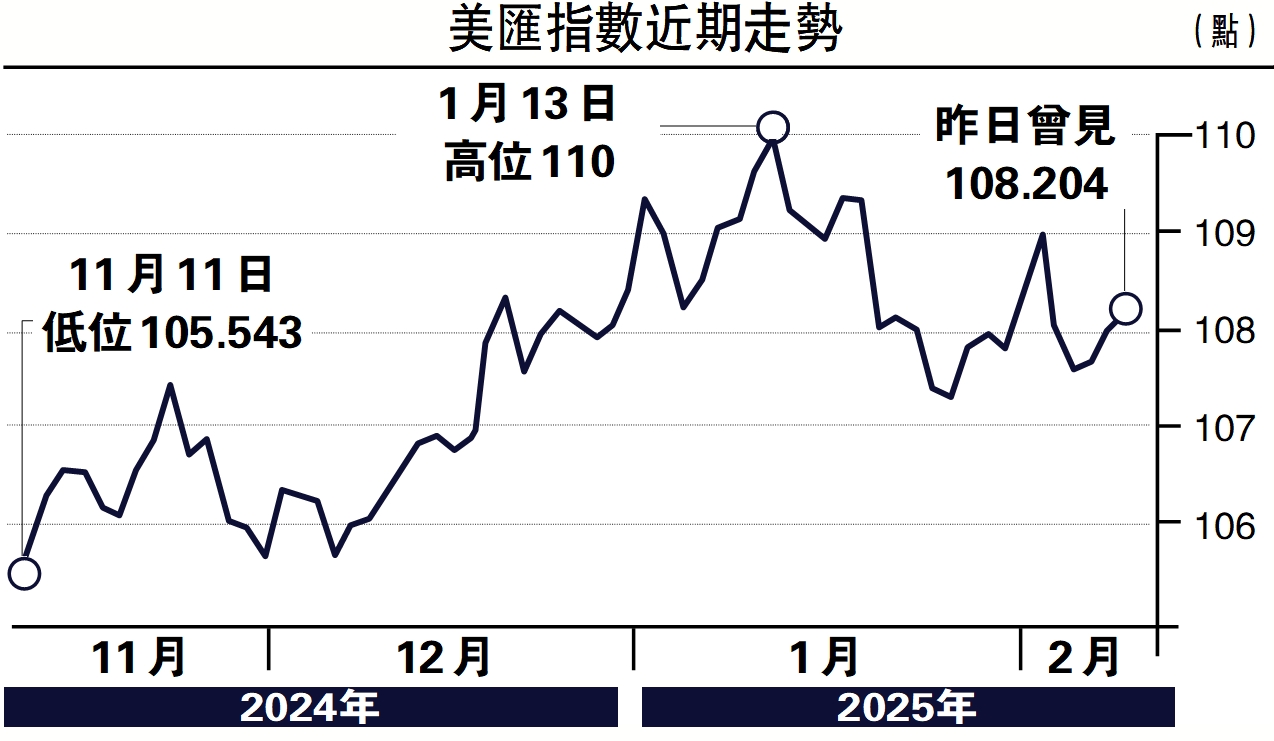

美匯指數在2024年底走出了史詩級別的行情,背後的主因是特朗普交易帶來的「再通脹」邏輯。進入2025年1月,在特朗普正式就任總統之前,市場因特朗普交易和美國再通脹預期而進一步推強美匯指數,使美匯指數突破110點位。隨後,美匯指數又因特朗普關稅政策的不明朗而有所回落,並伴隨着市場消息而出現「過山車」式的行情。

整體而言,筆者認為美元在2025年仍將保持強勢,主要源於以下三個因素:首先是再通脹的預期。10年期美債收益率在1月中突破4.8%的點位,隨後有所回落,但仍保持在4.5%上方,背後的邏輯在於市場相信特朗普的政策會帶來「再通脹」。其次是由於美聯儲降息放緩,因此美元和非美貨幣利差保持高位,套息交易資金流向美元導致美元走強。再次則是考慮特朗普的關稅政策及貿易戰的影響,可能會進一步壓制非美經濟的增長,這樣的預期拉低了非美貨幣的表現。

短期來看,美匯指數會在一季度衝高震盪。但從全年趨勢來看,筆者認為美元可能會先揚後抑。進入下半年,隨着美聯儲降息的確定性增強,美元匯率下行壓力會有所顯現。同時對於美國經濟表現,市場也會出現「買預期,賣事實」的交易邏輯,這也會導致美元有下行壓力。

筆者認為在2025年,利率差異仍是決定美元維持高位的關鍵。自疫情時期以來,通脹的顯著下降使得全球大多數央行從之前的緊縮政策轉向寬鬆。由於各經濟體發展周期不同,一些央行在更早時間開始降息,一些央行則降息較晚。但由於全球通脹水平的下降,越來越多經濟體通脹已降至目標區間,這意味着越來越多央行貨幣政策轉向寬鬆。

除了歐洲央行2025年繼續降息為大概率事件外,亞洲的多國央行,比如韓國、泰國、印度尼西亞等,降息周期才剛剛開始。與此相比,美國未來的降息道路則顯得崎嶇,這也體現為美元和非美貨幣的利差逐步擴大,直接推動了美元的走強。

與此同時,由於美債利率高企,市場資金也在繼續流向美元資產。在過去的一年時間裏,外國投資者對於美債的持有,呈現加速的趨勢。截至2024年11月底,外國投資者持有美國國債總金額達到了8.6萬億美元。2024年1至11月,外國投資者新增美國國債金額達到6800億美元。雖然傳統套息貨幣日圓相對美元的利差有所收窄,但由於日圓利率仍然處於低位,美元投資仍是市場主導選擇。

美國經濟基本面將是主導2025年美元走勢的另一個核心因素。從去年底開始,美國經濟數據有持續向好的趨勢,加上特朗普減稅等政策的加持,市場普遍認為美國經濟可能會呈現「no landing」的態勢。但在高利率環境下,美國經濟到底如何表現,仍然存在很大的不確定性。

以過去兩年的經驗來看,2023年四季度,當10年期美債利率接近5%的水平後,美國經濟曾出現較大幅度的滑坡,並最終導致市場在2023年底大幅調升對2024年降息的預期;另一個案例則是,在2024年4月,當10年期美債利率再度攀升後,美股表現出了顯著的疲弱。從這兩個場景而言,高利率對於美國經濟而言也意味着阿喀琉斯之踵,雖然經濟表現較好支撐了相對較高的利率,但過高的利率則會對宏觀經濟和資本市場帶來負面衝擊。總體而言,大樹不會長到天上去,美國經濟也不會因為總統政策的變化而在短期內出現巨變。

經濟不確定性增加

因此,筆者傾向於認為,來自特朗普政策的加持,會伴隨特朗普的上任而出現逐步的審美疲勞。從這個角度而言,今年一季度會成為本輪美匯指數的高點,在特朗普政策落地後,美元會因為靴子落地而走軟,同時市場過高的對於美國經濟的過熱預期,也會因為經濟的常態波動和受到高利率的壓制而出現降溫,這也會帶來美元熱度的下降。

對於新興市場貨幣而言,今年一季度仍將面臨着貶值和資本流出的壓力。但從歷史的經驗來看,新興經濟體多數經歷數輪類似的衝擊,已經積累了相當的應對經驗。同樣的,匯率貶值也會帶來對於出口的支持,這也意味着經濟會呈現出自身的動態調整。因此,對於強美元的擔憂不應言過其實。

綜上所述,筆者認為,短期內美匯指數在特朗普交易、利差交易,以及美國經濟持續走強的邏輯下,會有足夠的動力保持強勢。2025年全年,利率差異的故事仍將持續,這使得美元將大概率一直維持在高位。但隨着進入下半年,美聯儲降息的不斷深入,以及特朗普新政可能出現的「紙老虎」效應,那麼美元波動可能加劇。短期內,美匯指數有望沖高至110上方,中期角度來看,會維持在104至110點位。

(作者為國泰君安國際首席經濟學家)