高息兼業務穩定 避險股抵禦風浪

全球局勢再添變數 貿易摩擦陰霾不散

美國總統特朗普重返白宮後,隨即簽署多項行政命令,並發表數項重大政策,引發國內外高度關注,其搖擺思路,政策朝令夕改,令全球局勢再添變數。此外,特朗普的關稅及對華政策,也導致中美貿易摩擦陰霾不散。在市場前景存在高度不確定性的情況下,投資者傾向將資金投放在表現穩定或收益較佳的股份以作避險,抵禦市場風浪。

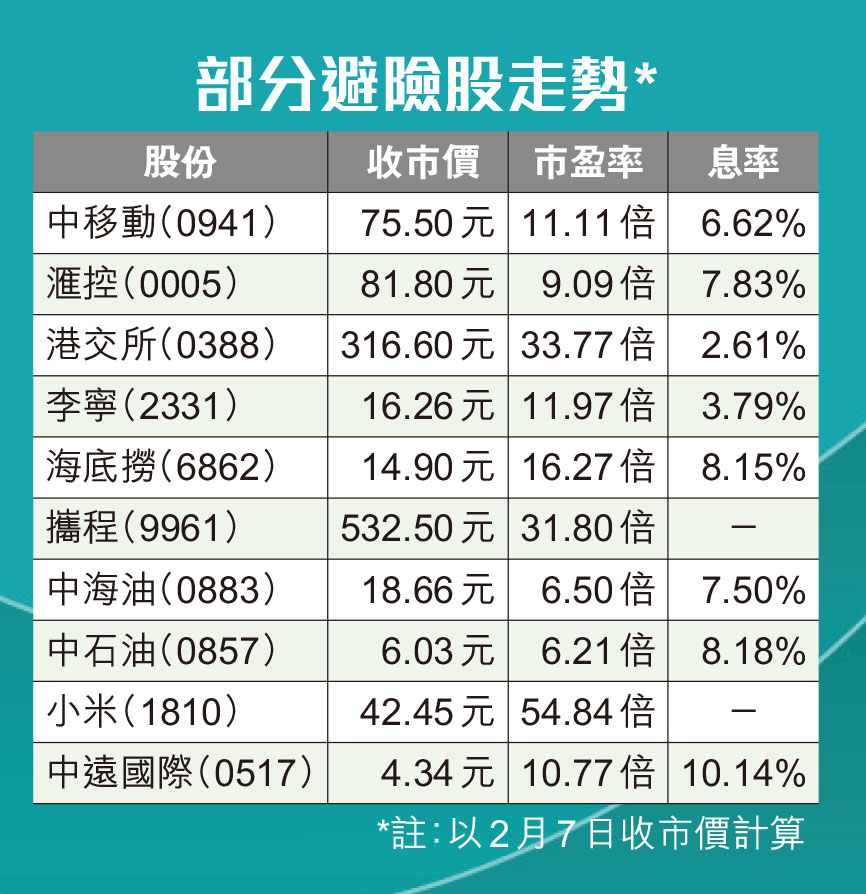

信誠證券聯席董事張智威表示,傳統避險股包括具有穩定收息能力,當中,中移動(0941)和滙控(0005)。港交所(0388)亦值得投資者考慮,市場估計2025年IPO集資額將達2,000億元。鑑於今年集資額大,港交所收取上市費用亦相應增加,可考慮在280元以下入貨,目標價300元以上。

投資組合不宜「全攻型」

獨立股評人黃偉豪認為,港股踏入2025年後,整體延續去年反覆向好勢頭。然而,以風險管理角度而言,投資組合不適宜因市況向好而轉為「全攻型」。加上全球利率方向普遍向下,相信高息股在中長期會仍具吸引力,從去年至今的「中特估」股份表現便可見一斑。

黃偉豪認為,美國停收中國內地及香港包裹,事件擾攘12小時後,恢復接收所有郵件和包裹,顯示是中美關稅戰的延伸,對出口、航空相關及電商股均有一定影響,現階段宜對「風眼股」先行觀望。但由於特朗普僅指不急於談判,並非沒有談判空間。

至於「中特估」股份,他指出,相關估份具收息及避險能力,盈利較穩健,較看好中資電訊股及油股。內需消費股亦可考慮,目前估值偏低,相信進一步下調空間不大,惟要注意需時防守,具體走勢視乎內地經濟政策力度,較適合中線部署。

黃偉豪指出,目前體育用品股估值相對便宜,可考慮李寧(2331),待股價回落至15.5元以下買入,中線目標價20元以上。較進取的投資者則可考慮餐飲類股份,例如海底撈(6862),博經濟反彈炒起股價,但要留意股價波幅可能較大。

航空旅遊板塊估值偏低

至於內地航空及旅遊類板塊,除了估值偏低,預期經濟復甦將可帶動消費者外遊增加,投資者不妨留意攜程集團(9961)。集團為內地在線旅遊服務平台龍頭之一,提供機票、酒店、旅遊度假、租車等綜合旅遊服務。隨着疫情後旅遊市場的恢復,業務前景持續改善,有望繼續受益消費者對旅遊需求回升。

此外,攜程在科技方面的持續投資,例如人工智能(AI)和大數據分析,將提升用戶體驗並增強市場競爭力。而海外發展方面,國際平台Trip為集團發展戰略重心,整體市佔率不斷提升在中國香港、韓國、泰國、新加坡及馬來西亞等地均穩居旅遊行業下載量前列,中長期發展潛力空間大。

以攜程集團在市場恢復、業績增長和技術創新方面等發展來看,中長期的確為投資的理想選擇。現時預期市盈率不足20倍,估值水平亦不高。建議可考慮在回調時,候低分階段吸納此股,作中長期部署。

尋找高息股泊岸為佳

天風國際證券集團經紀業務部董事李偉傑預期,港股在蛇年穩守突擊,相信資金仍以流入「中特估」板塊為主,建議開年初段先防守,尋找高息股泊岸為佳。當中特別看好石油股,目前中海油(0883)及中石油(0857)市盈率低、股息率高,防守能力強之餘,亦有一定追落後能力。中海油股初步目標價21元;中石油則可考慮在現價吸納,初步目標價7元。

另外,元宇證券基金投資總監林嘉麒認為,去年小米(1810)受惠內地手機、家電及新能源車補貼政策,公司亦推出更多產品款式,相信小米可以乘着去年強勢,建議投資者每逢股價調整都可考慮吸納,目標價45元。

耀才證券研究部總監植耀輝亦看好收息股,推薦中遠國際(0517),主要由於內地造船業景氣仍佳,有利船塗料需求。公司近年維持100%派息比率,並手持超過60億元淨現金。建議投資者待股價回落至4元以下買入,目標價4.8元。