一點靈犀/美關稅政策搖擺 抑通脹成難題\李靈修

美國總統特朗普最後關頭推遲向加拿大、墨西哥兩國徵收關稅,看似是一以貫之的談判技巧,實則是對二次通脹的投鼠忌器。隨着時間的推移,美國政策目標的內在衝突將逐漸顯露,即加關稅、抑通脹、穩增長等訴求之間形成的「不可能三角」。

就在簽署行政令加徵關稅的前一天,特朗普還向媒體表示,關稅帶來的成本上升可能會由美國消費者承受,但只屬於「短期混亂」,並不擔心關稅政策對市場的影響。但在政策細節中,先是將加拿大進口能源的額外關稅由25%調低至10%,後來乾脆暫緩30天實施加徵關稅,反映出特朗普政府的底氣不足。

煉油產能依賴加國

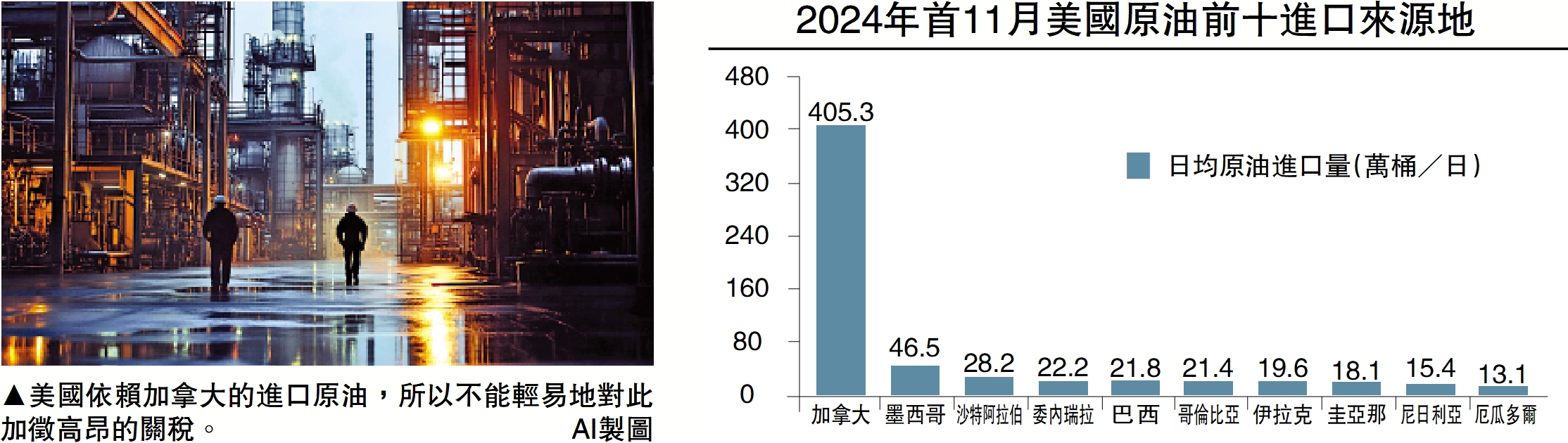

長期以來,加拿大都是美國石油、電力、鈾等重要能源的主要供應國。2023年,兩國雙向能源貿易總額達1560億美元,創出歷史新高。更重要的是,美國的頁岩油與加國的油砂油存在極強的互補性,商業利益緊密相連。

一方面,加拿大油砂油屬於重質油,密度大、黏度高,運輸及加工過程中需要稀釋劑調和。而美國頁岩油中含有一定比例的輕質餾分,可有效降低油砂的整體黏度。也因此,美國鷹灘地區是加拿大油砂油重要的稀釋劑來源地。

另一方面,在頁岩油革命後,美國煉油廠仍保有大量的重質油冶煉設備,從加拿大進口的油砂油,產量大、運費低,正好能滿足這部分產能需求。加拿大每日約400萬桶的原油出口幾乎全部流向美國,而美國約有23%的煉油產能依賴於加拿大的原油供應。

簡單來說,美國需要加國的重質油,加國需要美國的輕質油。若特朗普大幅提高石油進口關稅,不僅刺激本國成品油價格上升,還會提高煉油產業的採購成本。這筆賬怎麼算都是虧的。

通脹反彈帶來加息壓力

筆者去年11月28日撰文《特朗普「關稅戰2.0」策略浮出水面》(見當日《大公報》B2版),就曾剖析過三大特徵:出招更快、底層穿透、漸次加碼。文中特別指出,「美國通脹韌性十足,若加徵關稅一步到位,壓力爆煲難以收場。」也因此,特朗普如今又想故伎重施、分階段抬高叫價,逼迫對手做出更多讓步的同時,盡量將關稅影響延後,為削減開支、效率改革等一系列抗通脹舉措爭取時間。

而在「降本增效」組合拳產生明顯效果之前,特朗普很難在加關稅、抑通脹、穩增長三者之間取得平衡。譬如,大幅加徵關稅會刺激通脹快速上升,抑制通脹的加息操作又與特朗普的低利率主張相矛盾,同時也會推高經濟衰退風險。

又如,美國經濟表現維持韌性,自然會吸引大量熱錢湧入,資本項下錄得高額順差。站在國際收支平衡的角度來說,經常項下的逆差也將同步擴大,貿易赤字問題只會更加嚴重。特朗普亦不敢重手打壓商品進口,一旦美元跨境流動入多出少,同樣會導致嚴重的輸入性通脹問題。

特朗普今次得以重回白宮,直接受益於拜登政府治理通脹不利,自然也不會忽視民眾的呼聲,但上任之初,特朗普又急切想要兌現競選承諾,這就造成了政策實施過程中的「動作變形」、在關稅議題上的反覆搖擺。