訂單前景樂觀 海天回升可期

樊超

港股昨回調,經歷調整後的注塑機龍頭海天國際(1882)築底回穩,昨逆市升逾1%。在內地「兩新政策」提振消費下,料今年來自家電、汽車製造業訂單前景樂觀,不妨收集。

海天屬特種工業機械,產品分為兩大類,包括合模力最高達500公噸的小噸位注塑機及合模力逾500公噸的大中噸位注塑機,應用於汽車、建材、保健、物流、包裝、信息技術、家電、電子器件及其他消費品。客戶包括廣州本田、神龍汽車、海爾、TCL、海信、五糧液、比亞迪及哈藥等。

集團去年12月底與青島海士豪塑膠簽訂戰略協議,進一步鞏固和深化戰略夥伴關係,在家電行業及模具行業等新興技術領域全方位合作,推動技術進步與市場拓展。

海天旗下注塑機產品受惠內地促消費帶動新能源汽車舊換新、裝備設備更新政策,2024年上半年純利15.21億元(人民幣,下同),同比增23.5%。

國家發改委和財政部今年1月發布關於2025年加力擴圍實施大規模設備更新和消費品以舊換新政策通知,部署加力推進設備更新、擴圍支持消費品以舊換新、加快提升回收循環利用水平等多方面工作。至於兩新政策對海天注塑機訂單需求保持增長注入強心針,有利加大產品創新資源投入。

大行預測派息增逾三成

另一方面,花旗及摩根士丹利分別於上月初更新對海天2024年全年度純利預測,分別賺34.48億元及34.85億元,相當於預測市盈率9.8倍;較海天2023年純利24.91億元增加逾三成,結果如何,3月中下旬便會揭盅。

花旗及大摩分別預測海天2024年度派息0.86元及0.92元,即較2023年度派息0.66元增逾三成,預測息率4厘至4.3厘。

海天去年3月18日宣布業績,4月2日除淨,4月15日派息,即1個月內完成派息,甚合基金及投資者脾胃。

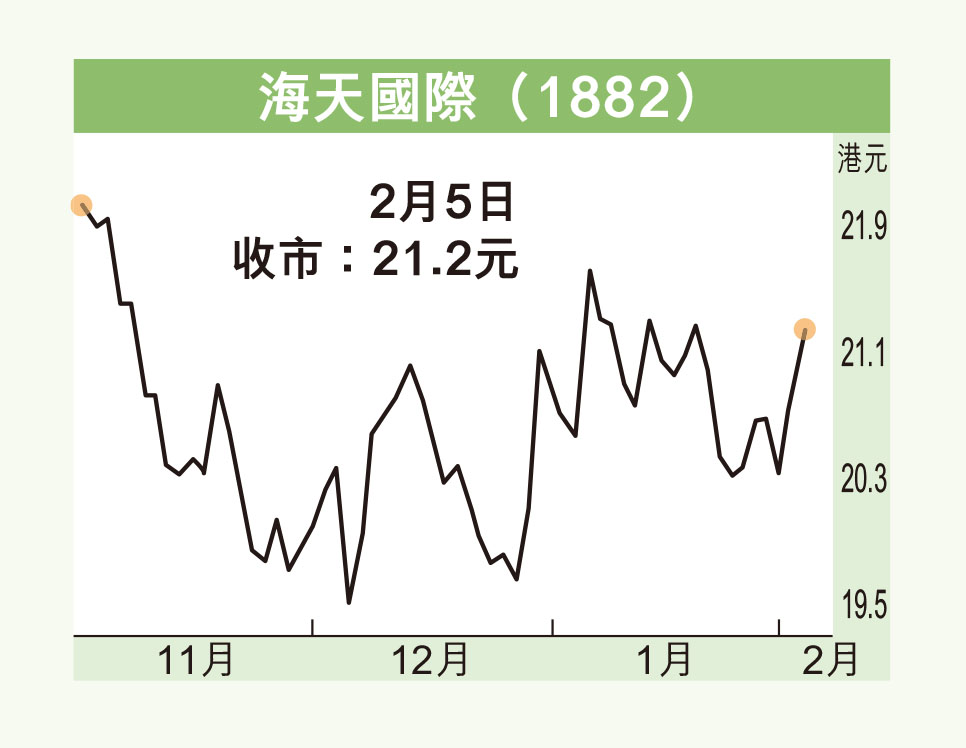

海天昨收報21.2元(港元,下同),升0.35元或1.68%,成交金額5,023.07萬元。股價重越10天、20天及50天線,料可上試250天線21.8元,一旦突破,進一步上望24元。不妨順勢收集,若失守19.2元則止蝕。