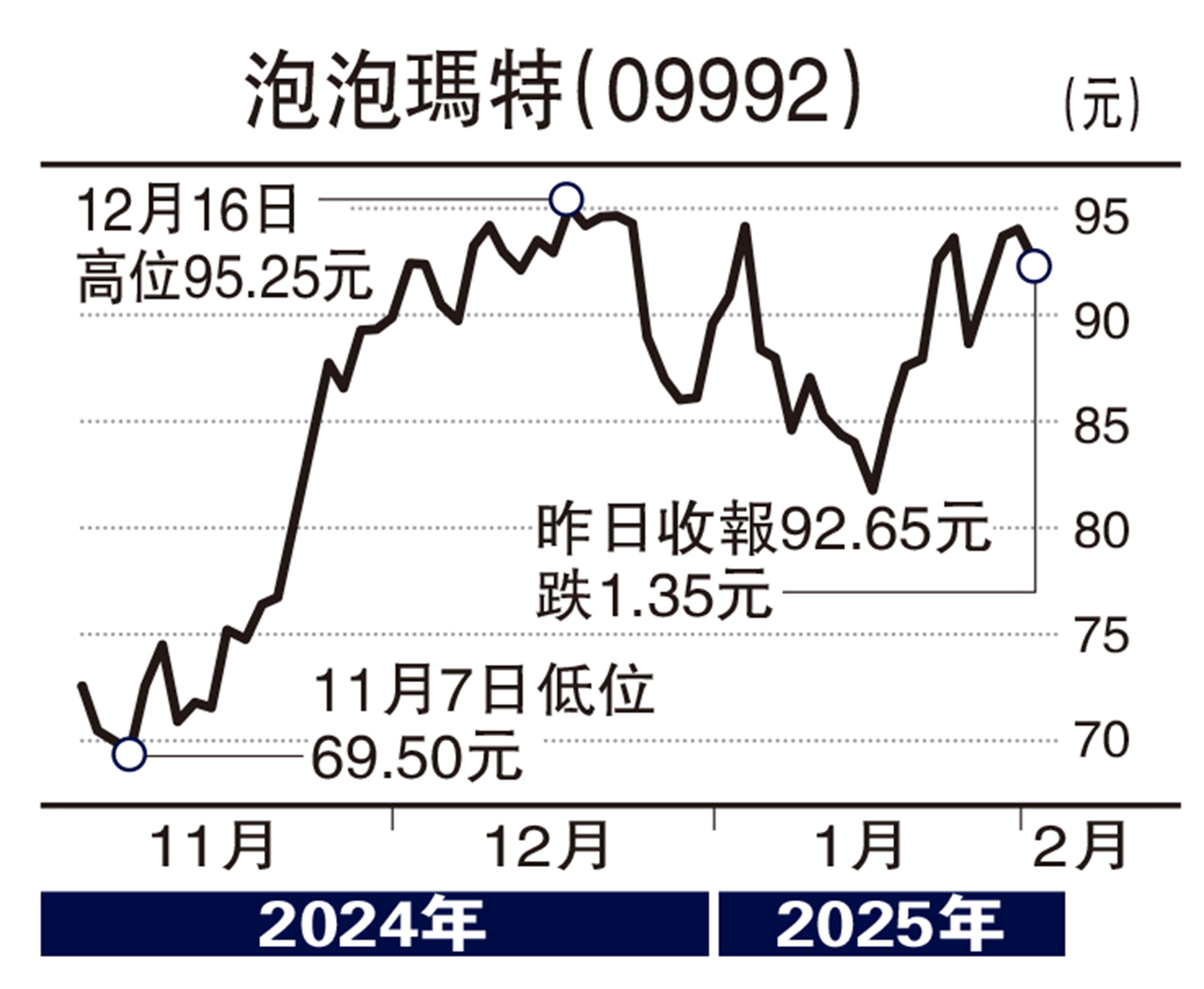

大行點評/麥格理:泡泡瑪特受惠外闖 目標價111元

麥格理發表研究報告,首次覆蓋泡泡瑪特(09992),相信持續海外擴張所帶動,預計2024至28年的收入及純利年均複合增長率分別為26%及30%。給予泡泡瑪特「跑贏大市」評級,目標價111元。

報告表示,泡泡瑪特在中國擁有領先地位,在IP生命周期管理方面的往績應可推動其可持續增長,因為新興產品仍然具有巨大的收入潛力。並預期集團於2026年的毛利率將達到67%,對比2023年則為61%,海外收入佔總收入的比例將增加三倍至53%。

此外,麥格理另一份報告指出,金沙中國(01928)第四季博彩收入按年下跌4%,按季亦跌3%,雖然優於預期,但較市場共識低5%。期內博彩收入佣金佔比按季下降0.7個百分點,並且是連續第二個季度下降,顯示澳門促銷環境已見穩定,公司管理層亦專注於EBITDA,在再投資方面亦保持紀律。

倫敦人重開 金沙上望25.8元

麥格理稱,金沙中國上季的購物中心收益按年下降13%,主要由於租金分成大幅下降55%,顯示澳門高端零售持續疲弱。另外,澳門倫敦人預計會於第二季全面重開,預計到5月所有1500間套房及905間客房將投入使用。

麥格理將金沙中國2024至2026年的盈利預測分別上調0.1%、1.8%及2%,以反映更高的博彩收入以及收入預測,但部分被調整後EBITDA利潤率降低所抵銷。因此,目標價上調2%至25.8元,維持金沙中國「跑贏大市」評級。