中東需求增加 龍工回調可吸

樊超

蛇年伊始,祝讀者身體健康!股運亨通!工程機械板塊出口得益於中東市場需求增加,預期今年延續向上勢頭,中國龍工(3339)早前已發盈喜,每遇回調不妨收集。集團主要從事銷售輪式裝載機、挖掘機、叉車及壓路機、滑移裝載機等的工程機械,為工程機械提供融資租賃,以及金融投資。

中國龍工於1月20日發盈喜,預期2024年度淨利潤按年增55%至66%,至介乎10億元至10.7億元(人民幣,下同),受惠提質控本工作取得成效以及出口收入保持增長,產品綜合毛利率按年有所提升;及金融資產產生的淨收益按年增長。

自2019年沙特阿拉伯推動《2030年願景》訂下目標,要將3座沙特城市發展成為世界排名前100位城市。其中大型NEOM新城項目的目標是在紅海地區建立一個創新型城市生態系統,市內全面採用可持續及再生能源。

沙特紅海新城近年加快建設,吸引全球工程機械行業目光。對於中國工程機械企業來說,中東市場帶來重大發展機遇,沙特、阿聯酋去年以來對工程機械需求大幅增長。

有望增加派息

據Mordor Intelligence 2023年數據預測,到2027年,中東建築業價值料達2.4萬億美元,在2023至2027年間複合年增長率(CAGR)預計為5.7%。數據不僅反映中東地區建築業的蓬勃發展,更直接指向對工程機械的巨大需求。值得一提的是,預期加沙地帶大型重建將帶動另一波的工程機械需求。

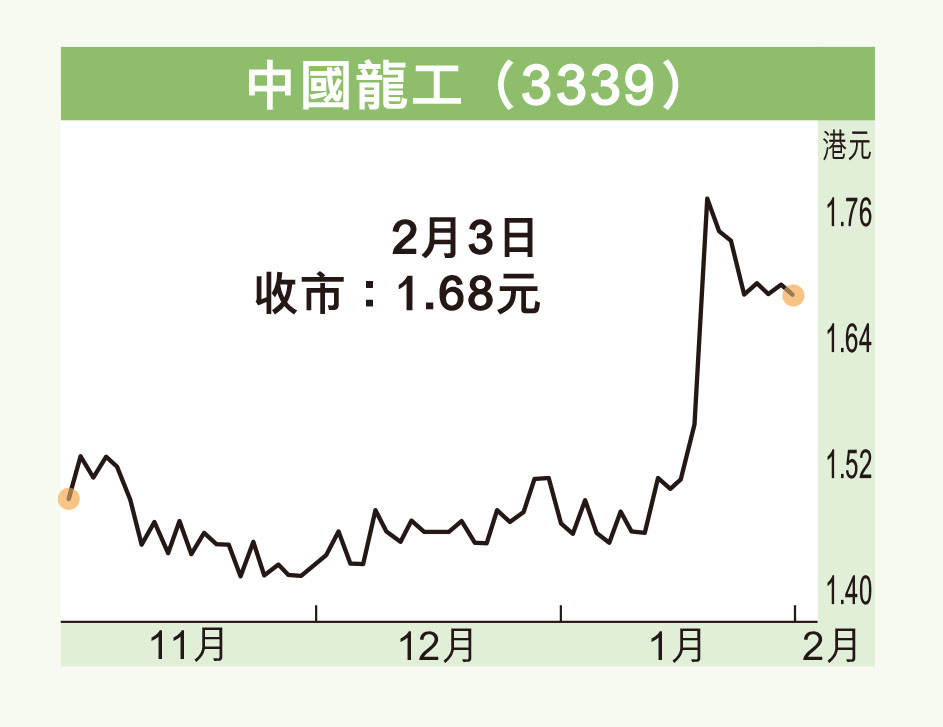

中國龍工在昨日相對港股表現硬淨,股價曾低見1.62元(港元,下同),尾市收復大部分失地,最終微跌1仙或0.59%,以1.68元報收,成交金額516.43萬元。

集團現價往績市盈率10.11倍,以盈喜料全年賺10億元至10.7億元人民幣計算,即每股盈利0.218元至0.25元人民幣,以9倍市盈利計,股價可見1.96元至2.25元,反映現價預測市盈率只有6.7倍至7.7倍。往績息率4.73厘。

中國龍工今年上市20周年,3月底公布業績時有望增加派息,有利估值上升。兩周前曾高見1.85元,可趁回調收集,上望2元水平。