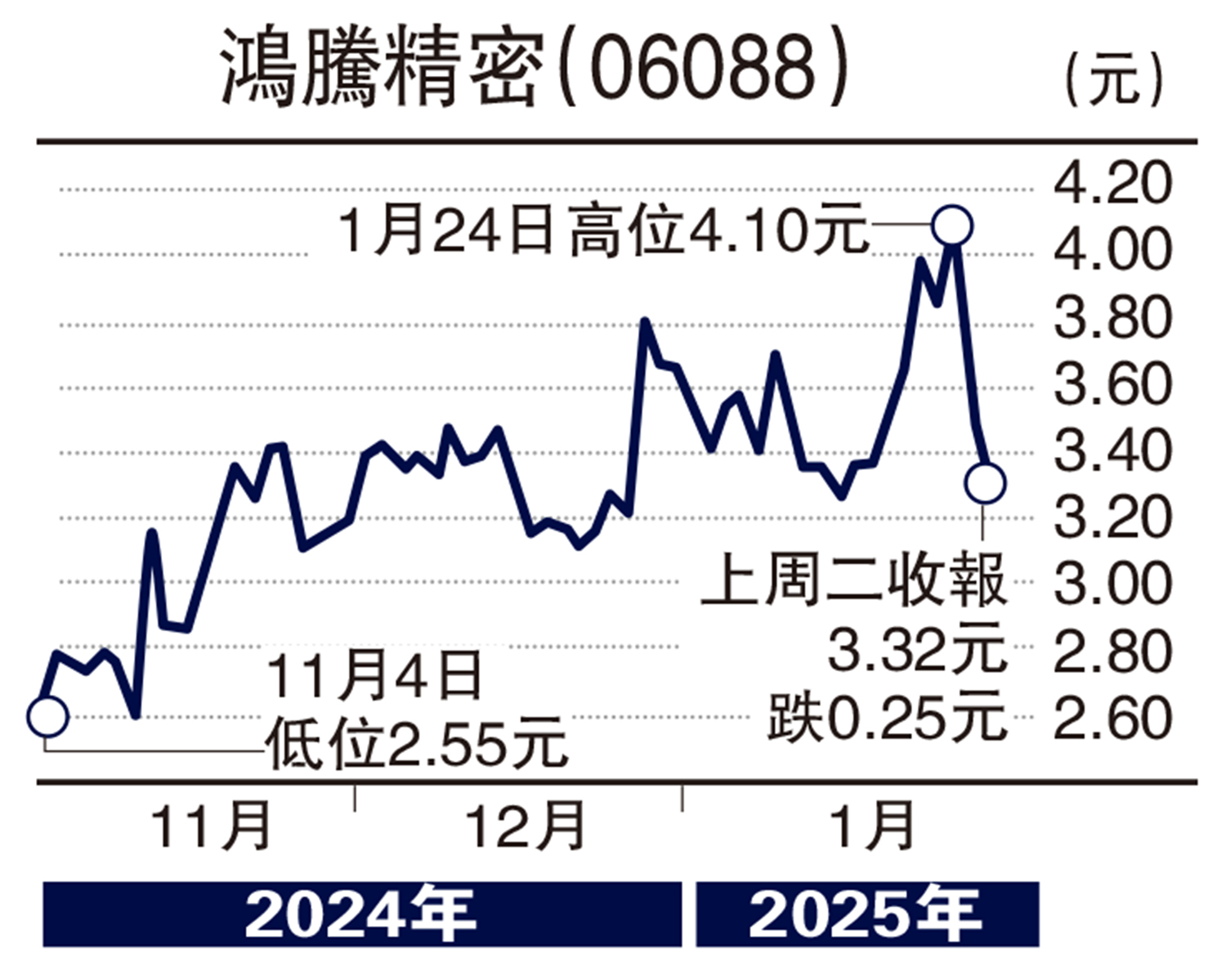

大行觀點/鴻騰精密AI伺服器獲看好 上望4.79元

招銀國際發表報告指出,鴻騰精密(FIT HON TENG,06088)將於3月中旬披露去年第四季及全年業績,預料去年收入及純利分別為45.55億及1.79億美元,按年分別增長9%及39%,去年第四季收入與純利按年增長5%及6%,至13.13億與7840萬美元,大致符合公司指引及市場預期。

展望今年,該行對鴻騰精密持正面看法,因公司是GB200/300伺服器的主要受惠者,而AirPods在印度的生產,以及對整合在汽車行業擁有數十年經驗的AK集團,也將推動公司今明兩年的銷售增長。

此外,該行將鴻騰精密的目標價由4.38元上調至4.79元,料AI伺服器動能將推動重評,因高毛利的人工智能伺服器/網絡及汽車業務,在今明兩年的銷售佔比中分別升至31%與32%,相對於2023年的17%大幅提升,並維持對其「買入」評級。

比亞迪電子業務走俏

招銀國際另一份報告指出,比亞迪電子(00285)將於3月披露去年業績,預料公司去年收入及淨利潤按年增長36%及13%,去年第四季收入及淨利潤預測按年增長46%及49%,主要由於在iPad/iPhone市場份額增加、安卓市場的復甦、Jabil併購整合、比亞迪(01211)支持的強勁新能源車銷售,以及新興人工智能伺服器業務。

該行將比亞迪電子2025至2026財年每股盈利預測上調6%至7%,以反映Jabil效率提升、iPad新訂單獲取、中國國家智能手機補貼、快速增長的高端高級駕駛輔助系統(ADAS)及新能源汽車產品,以及AI伺服器代工/零件業務的快速增長。

該行維持對比亞迪電子「買入」評級,目標價由44.41元上調至48.66元,相當於2025財年預測市盈率15.5倍,看好公司領先客戶增長動力,考慮到2025及2026財年每股盈利預測增長42%及26%,認為該股具吸引力。