【股市領航】國泰航空營運利潤率料可持續擴闊

椽盛資本投資總監 曾永堅

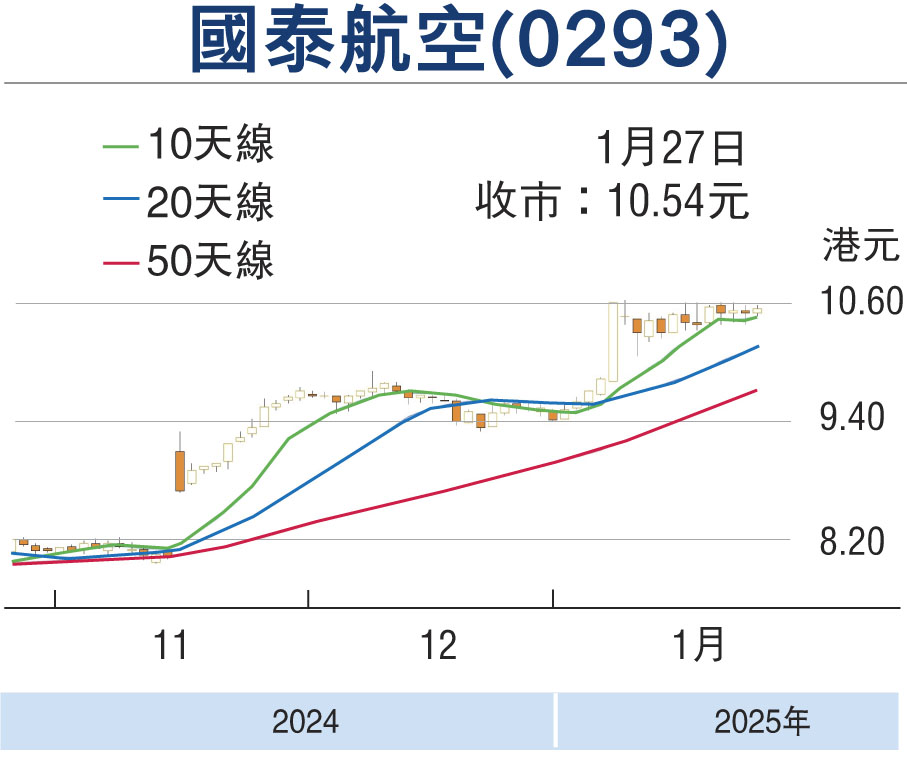

國泰航空(0293)將繼續受惠內地及香港旅遊出行需求有增無減的趨勢、貨運收益持續受惠電商需求強勁的環境、航空業面臨新飛機交付慢的供應限制而令整體票價維持較高水平,以及國際油價面臨回落壓力的形勢,預料其未來兩年的營運利潤率可持續高於以往平均水平,以股價10.5元計,2025年市賬率約1倍左右,建議待股價回落至10元左右收集,12個月目標價13元。

根據國泰航空早前發布的營運數據,2024年其客運量及貨運量皆創下疫後新高。國泰航空及香港快運全年合共載客逾2,800萬人次,按年上升30.7%;國泰貨運合共運載150萬公噸貨物,按年增加11%。單計去年12月,載客量達到224.9萬人次,較2023年同期上升26.4%。收入乘客千米數按年上升27.9%;乘客運載率同比上升3.6個百分點至84.8%。貨運量方面,單月運載14.4萬公噸貨物,較2023年同期上升11.7%。

環球航空市場趨增長

根據國際航空運輸協會(IATA)於去年12月發表的「2025年航空業展望」,預期今年全球航空乘客量將達52億人次,較2024年上升6.7%;全球航空業總收入預期超過1兆美元,為有紀錄以來最高水平。該協會還表示,美國新任總統特朗普未來可能放寬對行業之監管,對業界屬利多於弊;其次,中國及其他東南亞國家陸續放寬入境簽證要求,將成為亞太地區重要增長動力。

國泰航空於去年完成歷時兩年的重建工作,航班數量已於今年1月達至疫情前100%水平。集團將專注於進一步鞏固香港國際頂尖航空樞紐地位,為客運及貨運顧客提供更多航班和目的地選擇。集團已發布於今年內開設包括羅馬的6個新航點,朝向年內聯繫至全球100個航點的目標進發,以滿足不同客戶的需求,這方面將推動其航班和載客量成長。(筆者為證監會持牌人士,未持有上述股份權益)

本版文章為作者之個人意見,不代表本報立場。