消費股整固 飛鶴可收集

樊超

蛇年將至,今日為除夕只有半日市,處於整固的消費板塊有利低吸,嬰幼兒奶粉龍頭中國飛鶴(6186)可以收集。集團在內地從事生產及銷售乳製品,以及銷售營養補充劑。2023年是內地嬰幼兒奶粉市場份額第一品牌。

飛鶴為民企,大股東兼主席冷友斌及關連人士持股49.38%,劉聖慧持股8.97%,摩根士丹利亞洲私募股權投資持有5.79%。

今年1月以來,飛鶴兩度宣布認購金融產品,以提升大量閒置資金收益。集團全資附屬黑龍江飛鶴年初公布,認購建設銀行(0939)6億元(人民幣,下同)金融產品,預期年收益率2.8%。至今,集團向建行認購的理財及結構性存款金融產品未到期本金額共31.05億元。

此外,集團上周宣布,黑龍江飛鶴認購浦發銀行(600000.SH)1億元金融產品,預期年收益率2.85%。至今,集團向浦發銀行認購的理財及結構性存款金融產品未到期本金金額共19.2億元。

換言之,飛鶴於建行及浦發銀行已有50.25億元作存款收息而提升收益,反映集團流動資金充沛。

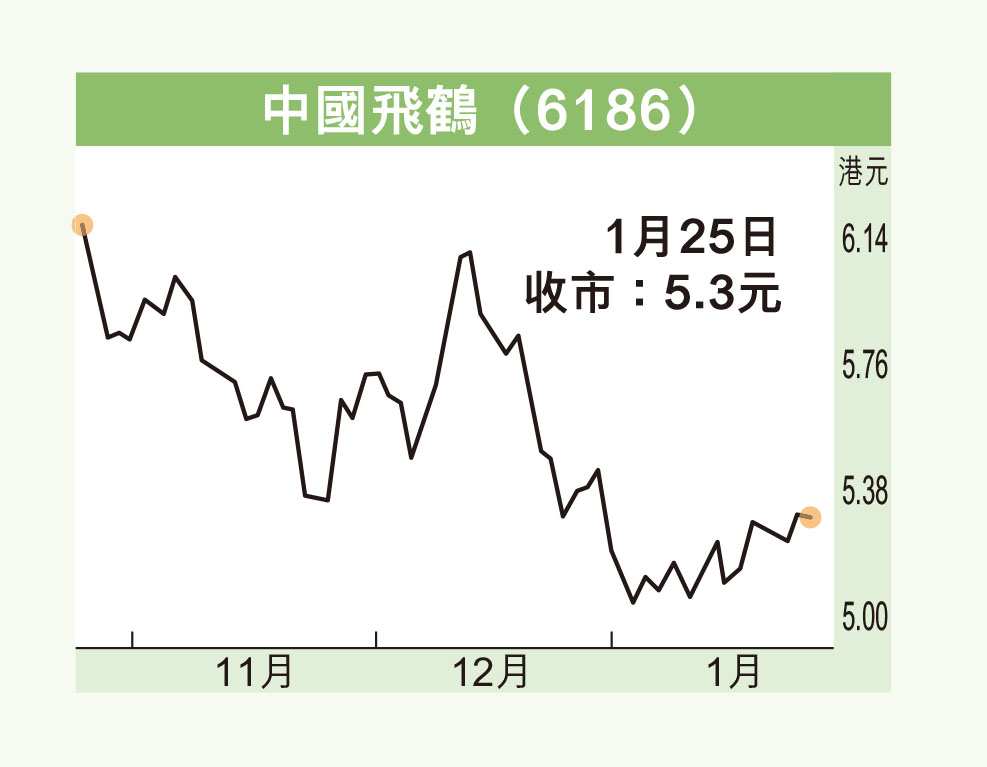

近周築底回升

資料顯示,2024年6月30日止,集團現金及現金等價物為96.67億元,銀行及其他借款為12.68億元,另有租賃負債8,087萬元。

飛鶴去年上半年純利18.75億元,按年增10.6%。毛利率升2.6個百分點至67.9%。期內收入100.95億元,升3.7%。內地去年新生嬰兒共954萬名,按年增6%。飛鶴嬰幼兒奶粉銷售有望持續增長。

飛鶴在龍年表現不俗,由2024年年初的3.5元反覆升至去年10月的6.9元兩年高位,累升97%。近3個月隨大市回調整固,近周在5元水平獲承接築底回升,現呈現黃金交叉走勢,反映技術走勢向好。

飛鶴昨收報5.3元(港元,下同),微跌1仙或0.19%,成交金額4,470.84萬元。現價市盈率12.25倍,息率5.35厘,市賬率1.75倍,估值不算貴。

蛇年內地經濟特點之一是大力提振消費,乳品板塊處於整固待升水平,有利收集,飛鶴上望6.2元。