金融觀察/地緣陰霾難散 黃金延續牛市\鄧 宇

全球地緣政治形勢延續動盪,不確定性上升,但投資者正逐漸適應不斷變化的宏觀環境,包括全球資產重新定價和資產組合優化。縱觀全球經濟和大類資產表現,具備避險屬性的資產保持較高的漲幅,比如黃金。另外,美元強勢和另類資產的劇烈震盪,反映全球金融市場的底層邏輯發生變化,比如全球央行增持黃金,以及另類資產比特幣暴漲,顯示全球金融市場的恐慌情緒累積。

展望今年,諸多大類資產呈現「高度非典型繁榮」,高估的資產走勢能否持續,以及「低估」的資產是否轉好是需要關注的重點,「宏觀敘事變化+泡沫風險潛藏」將對全球大類資產配置帶來新的挑戰。

美關稅政策衝擊全球貿易

一、地緣政治和特朗普2.0的不確定性

一方面,地緣政治局勢持續動盪,地緣政治風險仍然是「頑疾」。2022年烏克蘭危機蔓延以來,全球地緣政治衝突不斷,導致黃金去年大幅上升28%。實際上,過去一年美元強勢,且美國10年期國債收益率持續飆升,導致非美元貨幣貶值,以及主要國家的長期國債收益率呈現下行的趨勢。總的來看,地緣政治的變局增添了重要大宗商品價格的結構性變量,並迫使其重新定價,比如美元、黃金和原油。

另一方面,特朗普2.0不確定性更大,全球經貿面臨新的考驗。特朗普第二任期揚言對中國、加拿大及墨西哥等貿易夥伴加徵關稅,即引發新的貿易風險擔憂。但要實施新一輪大規模的「關稅戰」,將迫使美國財政收支、貿易收支和通脹等面臨考驗。從全球大類資產表現來看,前提的「特朗普交易」已經提前兌現,雖然對全球非美元貨幣造成衝擊,以及帶動全球風險資產重新定價,但市場已曾經通過壓力測試,各國在應對「特朗普2.0」衝擊也有歷史經驗,有助於降低不確定性。

二、全球寬財政及寬鬆貨幣政策分化加劇

其一,財政擴張的衝動仍在,預算更難平衡。疫情以來,全球財政擴張,大規模赤字和公共債務持續攀升,財政預算嚴重失衡。2024年10至12月美國聯邦政府預算赤字達7110億美元,按年增40%;政府支出1.8萬億美元創歷史新高。日本和歐元區國家同樣陷入高赤字困境。寬財政預期的不穩定將對經濟復甦造成困擾,進而影響高赤字國家的國債收益水平。以安全資產著稱的美債是否存在危機還有待觀察,但數據已顯示出風險信號。2024年10月,美債的海外持倉在連續5個月的上漲後突然銳減,直接下降772億美元,跌至8.6萬億美元。

其二,減息周期「後半程」,可能超預期。2024年全球掀起更大規模減息潮,美聯儲及歐央行全年共減息1厘。在快速減息的同時,圍繞通脹反覆及通脹黏性的討論增多,經濟數據也驗證減息的持續性將可能面臨障礙。美國的就業市場和消費需求表現強勁,特別伴隨「特朗普2.0」的預期增強,市場對於美國通脹再次走強的「頑固性」表現出擔憂,這將直接影響美聯儲減息頻率和幅度,2025年減息次數料降至兩次。一旦寬鬆貨幣政策轉向或減息周期搖擺不定,受益寬信用的大類資產可能受衝擊。

三、全球主要大類資產走勢及預期表現

(一)美匯指數:震盪行情且仍有階段性走強的機會。2024年美匯指數並未隨美聯儲減息周期而走軟,反而走強。美元強勢,一方面反映美國經濟的「異常」韌勁,另方面折射出國際金融市場濃厚避險情緒。但是,美匯指數走強反過來對非美元貨幣構成貶值壓力,2024年日圓、歐元、英鎊兌美元分別下跌4.7%、2.1%、1.8%。展望2025年,普遍預計美元延續漲勢。支撐美元強勢的因素包括美國經濟保持較好增速、美聯儲減息節奏放緩及歐元區經濟下行等,但拖累美元下行的因素包括通脹風險、美聯儲超預期減息,以及美國經濟下行風險升溫。

警惕美科技股高估值風險

(二)股市:業績驅動+減息周期將釋放利好。全球貨幣寬鬆周期延續,利好資本市場,帶來更多低成本的融資。回顧2024年全球股市,美股延續強勢,日本股市階段性走出強勢行情,印度、越南等股市也有不同程度的積極表現。中國股市逐漸改善,歐洲股市表現疲軟。行業方面,科技股延續向好。展望2025年,美股上漲的可持續性和科技公司的高估值風險仍不可忽視,需要關注全球股市回調及AI等創新科技存在的潛在風險,龍頭科技股的業績不穩定也可能引發市場震盪。

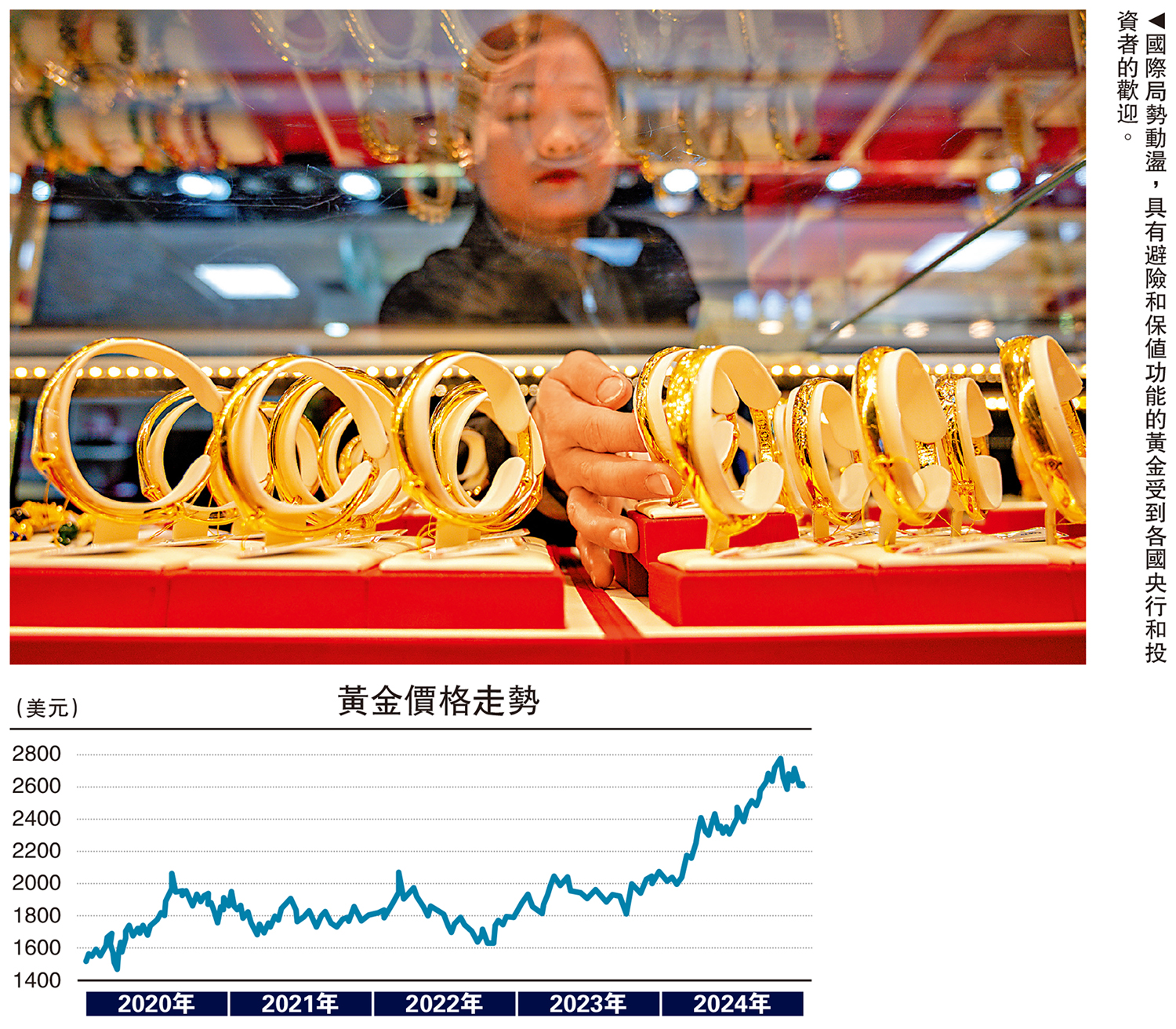

(三)黃金:結構性需求驅動價格溫和上漲的概率會較大。回顧過去3年金價的走勢可見,需求增長是主因。其中的需求源於國際局勢動盪,黃金的避險和保值屬性顯現,特別是全球央行增持黃金。2024上半年全球各國央行共增持507噸黃金,按年增長8%。各國央行增持黃金,既優化主權儲備資產結構、鞏固夯實主權信用,也有利於應對國際局勢變化帶來的衝擊,維護國家金融安全和利益。展望金價走勢,預計結構性的需求因素仍將支撐金價維持一定的漲幅,但更高的長期利率或疲弱的黃金消費需求可能帶來逆風。

(四)原油:延續價格波動且下行斜率可能增加。儘管全球經濟延續復甦增長,但油價卻呈現更大的波動性,原因在於全球原油供需市場的調整,特別是烏克蘭危機和巴以衝突等引發主要產油國原油供應鏈發生變化,原油制裁和航運緊張致使出口下滑。2024年全球原油出口下降2%,為2021年以來首次。展望2025年,全球經濟增速放緩將導致原油需求下降,特朗普第二任期對油氣產業的支持將提高原油供給水平,可預期的供大於求局面將拖累油價。2025年油價料呈現偏弱走勢,非OPEC產油國增產、需求走軟及庫存上升等導致油價波動且繼續下探。

比特幣維持劇烈震盪走勢

(五)比特幣:維持寬幅波動和劇烈震盪走勢。由於全球風險資產配置邏輯發生變化,比特幣從初期不被認可的另類資產,逐漸被更多的主流機構投資者認可,但仍難改其劇烈波動的走勢。比特幣2024年漲125%,最高觸及10.8萬美元。花旗銀行分析認為,比特幣被歸類為大宗商品,已經有現貨ETF和期貨合約等傳統金融產品作為交易工具。比特幣在2024年被美國SEC批准為ETF,其作為新興數字資產逐漸引起國際金融組織及中央銀行的關注。展望未來,比特幣能否被納入央行儲備貨幣還存在未知數,由於缺乏有效監管且價格波動過大,比特幣的資產配置仍需謹慎。

四、前景及展望

2025年伊始,美匯指數和金價呈震盪上漲態勢,映射了地緣政治和複雜經貿關係對大類資產的影響。

從兩個維度看:一方面,需要重新審視世界秩序,很可能地緣政治衝突將走向長期化,以及「脫鈎斷鏈」風險也逐漸走向顯性化,競爭和合作互相並行,迫使全球供應鏈及投資的韌性增強,並徹底改變跨國投資的布局,主要反映在美國國債投資的持有者份額,以及央行增配黃金和增加非美元貨幣的權重。截至2024年第三季,美元在全球貨幣儲備的份額自2018年第一季的62.8%降至57.4%;另一方面,需要重新審視大類資產的預期表現,傳統的大類資產仍是全球資產定價的「錨」,比如美匯指數、美國國債等,但這些資產的結構性缺陷不可迴避,安全資產的短缺加劇了「全球資產定價之錨」的不穩定性,迫切需要重新「尋錨」,同時要留意美股的高集中度風險。標指成份股公司2024年增加10萬億美元市值,僅頭部7家公司的市值增加值的佔比逾50%,高集中度風險是否誘發美股泡沫仍是問號。

全球政局加速調整及宏觀政策非傳統的演繹的過程中,將可能導致傳統的大類資產價格發生逆轉或重構,市場樂觀預期折射的或是對風險的恐慌,大類資產的高波動可能成為一種新的常態。於投資者而言,謹慎評估宏觀形勢和政策演變,以及警惕泡沫資產風險應是題中之義。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)